マモリノジダイとは

マモリノジダイとは

会員登録

会員登録

退職金制度がない中小企業必見!おすすめの制度比較から役員退職金まで完全ガイド

「うちの会社は中小企業だから退職金制度は難しい」と諦めていませんか?しかし、人材の採用難や離職率の高さに悩む今、退職金制度は優秀な人材を確保・定着させるための強力な武器となるのです。

この記事では、中小企業の退職金制度の導入状況やメリット・デメリット、気になる退職金の平均相場を最新データで解説します。さらに、「中退共」や「企業型DC」など、中小企業におすすめの退職金制度を徹底比較し、導入の具体的なステップまでわかりやすくガイドします。

退職金制度の導入を具体的に検討するにあたり、法令遵守や労務リスクの管理は非常に重要です。安心して制度設計を進めるために、押さえておくべきポイントをまとめた資料をご用意しました。

以下よりダウンロードして、貴社の制度導入・見直しにお役立てください。

目次

中小企業の退職金制度、そもそも導入すべき?現状と背景をデータで解説

多くの中小企業が退職金制度の導入に悩んでいます。まずは、どれくらいの企業が導入しているのか、制度がない場合にどのようなデメリットがあるのか、最新のデータを交えて現状を把握していきます。

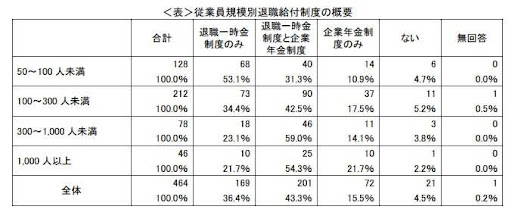

退職金制度を導入している中小企業の割合は?

出典)内閣官房「令和5年度 民間企業における退職給付制度の状況等に関する調査研究報告書」p.9

内閣官房の調査研究によると、従業員規模「50~100人未満」の企業で95.3%、「100~300人未満」の企業で94.3%が何らかの退職給付制度を有しているという結果が出ています。

このデータから、一定規模以上の中小企業の多くが、すでに従業員のために退職金制度を準備していることがわかります。まだ制度がない企業は、人材確保の面で不利になる可能性があるのです。

退職金制度がないことによるデメリットとは

退職金制度がないことは、中小企業にとっていくつかのデメリットをもたらします。

- 人材採用のハンデ

求職者が企業を選ぶ際、福利厚生の充実は重要な判断材料です。退職金制度がないと、同業他社と比較された際に魅力が薄れ、優秀な人材の確保が難しくなるのです。 - 従業員の離職率上昇

将来の生活設計に不安を感じ、より安定した退職金制度のある企業へ転職してしまう従業員が増える可能性があります。 - モチベーションの低下

長期的に会社へ貢献することへのインセンティブが弱くなり、従業員の働く意欲や会社への帰属意識の低下が考えられます。

人材確保と定着につながる!退職金制度導入のメリット

一方、退職金制度の導入は、中小企業に多くのメリットをもたらします。

- 採用競争力の強化

「退職金制度あり」と明記できることは、求職者への大きなアピールポイントとなります。福利厚生の充実を示し、優秀な人材を採用しやすくなります。 - 従業員の定着率向上

将来の生活保障があるという安心感は、従業員の勤続意欲を高めます。長く働いてもらうことで、スキルの蓄積や組織の安定にもつながります。 - 従業員のモチベーション向上

会社が従業員の将来を考えているという姿勢が伝わり、会社への貢献意欲や忠誠心が高まります。 - 税制上の優遇措置

導入する退職金制度によっては、掛金が全額損金算入できるなど、企業にとって税制上のメリットを受けられる場合があります。

参考記事:退職金とは?税金の計算方法や年金の種類、相場まで徹底網羅

気になる中小企業の退職金、平均はいくら?相場をチェック

退職金制度の導入を検討する上で、避けて通れないのが「いくら準備すべきか」という問題です。世間一般の相場は、自社の制度を設計する上で重要な参考になります。ここでは、従業員規模別の平均的な退職金額を見ていきます。

従業員規模別の平均退職金額

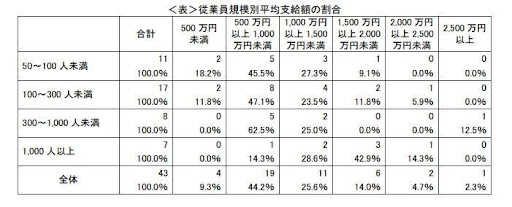

内閣官房の調査研究結果を見ると、従業員規模別の平均支給額の割合がわかります。

出典)内閣官房「令和5年度 民間企業における退職給付制度の状況等に関する調査研究報告書」p.12

中小企業に該当する「50~100人未満」の企業では、「500万円以上1,000万円未満」が45.5%と最多、次いで「1,000万円以上1,500万円未満」が27.3%です。「100~300人未満」の規模でも「500万円以上1,000万円未満」が47.1%と最多を占めています。

企業規模によって分布は異なりますが、500万~1,500万円の範囲がボリュームゾーンとなっていることが読み取れます。

自社の退職金相場を考える際のポイント

他社の平均額はあくまで参考です。自社の退職金水準を決定する際は、以下の点を総合的に考慮する必要があります。

- 企業の支払い能力

もっとも重要な点です。将来にわたって継続的に支払いが可能な、無理のない水準に設定する必要があります。 - 業種・地域の相場

同業他社や、事業を展開する地域の一般的な水準も考慮に入れます。かけ離れた水準は、採用や定着に影響する可能性があります。 - 従業員の構成

従業員の平均年齢や勤続年数、今後の入社・退職の見込みなどをシミュレーションし、将来的な支払い総額を試算します。 - 導入する制度の特性

後述する「中退共」や「企業型DC」など、どの退職金制度を選ぶかによっても、企業の負担や従業員が受け取る額の変動要素が変わってきます。

参考記事:退職金の相場は?企業規模・勤続年数・業種・学歴別の相場を紹介

【徹底比較】中小企業におすすめの退職金制度の種類と選び方

中小企業が退職金制度を導入する場合、主に「中小企業退職金共済(中退共)」「企業型確定拠出年金(企業型DC)」「特定退職金共済(特退共)」といった選択肢があります。

| 制度名 | 中小企業退職金共済(中退共) | 企業型確定拠出年金(企業型DC) | 特定退職金共済(特退共) |

| 運営主体 | 独立行政法人勤労者退職金共済機構 | 運営管理機関(金融機関など) | 商工会議所、商工会など |

| 主な特徴 | ・国が運営する中小企業向け制度・管理が容易 | 企業が掛金を拠出し、従業員が自ら運用 | ・地域の商工団体が運営・中退共と似た仕組み |

| 掛金 | 従業員ごとに選択(月額5,000円~30,000円) | ・規約で定めて企業が拠出・iDeCoを併用し、従業員の上乗せ可 | 規約に基づき企業が拠出 |

| 受取額 | 運用実績によらず、掛金と期間で決まる | 従業員の運用実績次第で変動する | 掛金と期間に基づくが、運用状況も影響する可能性あり |

それぞれの特徴を理解し、自社に最適な制度を選ぶことが重要です。

中小企業退職金共済(中退共)

中退共は、国が設けた中小企業向けの退職金制度です。事業主が勤労者退職金共済機構と契約を結び、毎月の掛金を納付します。従業員が退職した際は、その従業員に機構から直接退職金が支払われる仕組みです。

メリット

- 企業側は掛金を納付するだけでよく、退職金の計算や支払いの事務手続き、積立金の管理・運用といった手間がかからない

- 掛金は全額損金算入できる

- 新規加入時や掛金増額時には国からの助成が受けられる

- パートタイマーも加入対象となるため、多様な働き方に対応しやすい

多くの中小企業にとって、導入しやすいおすすめ制度の一つと言えます。

参考)独立行政法人勤労者退職金共済機構「中小企業退職金共済事業本部」

企業型確定拠出年金(企業型DC)

企業型DCは、企業が掛金を拠出し、従業員自身がその資金を運用して将来の退職金を準備する制度です。従業員は、提示された運用商品ラインナップから自分で商品を選び、その運用成果によって将来受け取る退職金額が変動します。

メリット

- 掛金が全額損金算入できる

- 運用リスクを従業員が負うため、将来の退職金給付額が確定せず、企業の負債になりにくい

- 従業員にとっては、運用次第で受取額を増やせる可能性がある

- 転職時にも資産を持ち運べる

ただし、導入や運営に一定のコストがかかる点や、従業員への投資教育が必要になる点には留意が必要です。

特定退職金共済(特退共)

特退共は、各地の商工会議所や商工会、業種団体などが国の承認を得て運営する退職金共済制度です。基本的な仕組みは中退共と似ており、事業主が掛金を納付し、従業員の退職時に共済団体から退職金が支払われます。

メリット

- 掛金は全額損金算入が可能

- 比較的簡易に退職金制度を設けられる

- すでに地域の商工会議所などとの関係が深い企業にとっては、相談しやすく導入しやすい

中退共との主な違いとして、運営主体が地域の団体であること、掛金の上限などが団体ごとに異なる場合があること、中退共との重複加入ができないことなどが挙げられます。

中小企業が退職金制度を導入する具体的なステップ

中小企業が退職金制度を導入する際は、計画的に進めることが重要です。具体的なステップを解説します。

- 導入目的の明確化と基本方針の決定

- 退職金制度を導入する理由の明確化

- 経営状況を踏まえ、どの程度のコスト負担が可能か、どのような従業員を対象とするかなど、基本的な方針決定

- 退職金制度の選定

- 自社に合った退職金制度を比較検討

- 各制度のメリット・デメリット、コスト、管理の手間、税制優遇などを考慮し、最適な制度を選択

- 退職金規程の作成・見直し

- 選定した退職金制度に基づき、具体的なルールを退職金規程に定める

- 支給対象者、支給要件、退職金額の計算方法、支給時期、支給方法などを明記

- 就業規則の一部として位置づけられるため、既存の就業規則との整合性を確認し、必要に応じて変更・届出

- 従業員への説明と同意

- 導入する退職金制度の内容や退職金規程について、従業員に丁寧に説明し、理解を得る(就業規則の不利益変更にあたる場合は、適切な手順での同意が必要)

- 退職金制度導入の背景やメリットを共有

- 導入手続きと運用開始

- 選定した退職金制度の運営機関に必要な申込手続き

- 規程に基づき、掛金の納付を開始し、退職金制度の運用をスタート

- 従業員の入退社や掛金額の変更などに伴う事務手続き

忘れてはいけない中小企業の役員退職金制度の準備

従業員の退職金制度とあわせて、経営者や役員の退職金準備も非常に重要です。従業員とは異なる準備が必要となります。

なぜ役員退職金は別に準備する必要があるのか

役員退職金は、従業員の退職金とは別に準備する必要があります。その主な理由は、役員は従業員と異なり、労働基準法の対象外であり、中退共などの従業員向け共済制度に原則として加入できないためです。

また、役員退職金は、経営者としての長年の功労に報いる意味合いが強く、税務上も適正額であれば損金として認められるなど、特有の取り扱いがなされるため、計画的な準備が不可欠です。

役員退職金の相場と適正額の計算方法

役員退職金の金額に法的な決まりはありませんが、税務上不相当に高額と判断されると、その超過分は損金として認められません。適正額の目安としては、一般的に「功績倍率法」が用いられます。

計算式: 最終報酬月額 × 役員在任年数 × 功績倍率

功績倍率は、役職に応じて1.0〜3.0倍程度で設定されることが一般的です。この計算方法に基づき、株主総会または取締役会の決議を経て、適正な金額を支給することが重要です。

経営者におすすめの退職金準備方法

中小企業の経営者が役員退職金を準備する方法としては、以下のようなものが挙げられます。

- 生命保険

保険料の一部または全部を損金算入しながら、解約返戻金を退職時期にあわせて退職金の原資とする方法で、保障と貯蓄を兼ねられます。 - 小規模企業共済

経営者や個人事業主向けの退職金制度です。掛金が全額所得控除になるため、高い節税効果があります。

参考)独立行政法人中小企業基盤整備機構「小規模企業共済に加入をご検討中の方へ」

- 内部留保

会社の利益を積み立てて準備する方法ですが、計画的な資金確保が必要です。

まとめ

中小企業にとって、退職金制度の導入は、人材の確保と定着、従業員のモチベーション向上において非常に重要な経営戦略です。最新のデータでは、多くの企業がすでに何らかの制度を導入しており、制度がないことは採用活動のデメリットにもなり得ます。

自社の退職金をいくらにすべきか悩む場合、まずは他社の相場を参考にしつつ、支払い能力や業種特性を考慮して決定することが肝心です。

中小企業におすすめの退職金制度、それぞれの特徴を比較し、目的や規模に合った制度を選ぶことが成功の鍵となります。

また、従業員だけでなく、役員向け退職金制度の準備も忘れてはなりません。従業員とは別に、計画的に原資を準備することが、経営者自身の将来の安心と、企業の円滑な事業承継にもつながります。

退職金制度の導入には、専門的な知識も必要です。自社だけで悩まず、社会保険労務士や税理士、ファイナンシャルプランナーなどの専門家に相談しながら、最適な制度設計を進めるとよいでしょう。