マモリノジダイとは

マモリノジダイとは

会員登録

会員登録

103万円の壁廃止!中小企業にはどのようなメリット・デメリットがあるのか

2024年末、閣議決定により103万円の壁が廃止されることが決まりました。

しかし、103万円の壁廃止が中小企業にとってどのようなメリット・デメリットがあるのか詳しく理解していない、という方も多いでしょう。

そこでこの記事では、103万円の壁廃止による中小企業のメリット・デメリットを中心に、そもそも103万円の壁とは何なのかについてや、中小企業が利用できる公的支援などについて詳細に解説していきます。

目次

103万円の壁とは何か

「103万円の壁」とは、一言で表すと「所得税が課されるライン」のことです。

アルバイトやパートタイマーとして働く人が年収を103万円以内に抑えると、所得税がかかりませんが、103万円を超えると所得税の支払い義務が発生します。

さらに、配偶者の扶養からも外れるため、個人や世帯の税負担が増えてしまうことから、「壁」と表現されています。

103万円の壁は、1995年に引き上げられて以来、約30年に渡って変更されることがありませんでした。

しかし、2024年12月に閣議決定された「税制改正大綱」において、控除額を20万円増額し、「123万円」にするという内容が盛り込まれています。

2025年2月の時点では、まだ与党と国民民主党との間で正式な引き上げ額について議論を重ねている途中です。

目玉公約として掲げた「103万円の壁⇒178万円までの引き上げ」にこだわる国民民主党と、新たな財源確保が不透明なままでの減税を避けたい与党とで、激しくせめぎ合っています。

とはいえ、壁が引き上げられることは決定的な状況だと言えます。

参考)厚生労働省「年収の壁について知ろう」

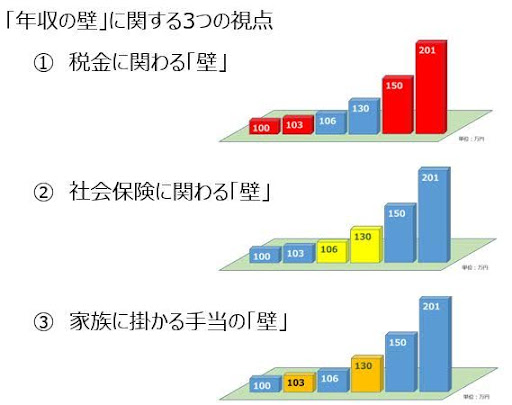

様々な年収の壁

出典)厚生労働省「年収の壁について知ろう」p.22

上記画像の通り、年収の壁には大きく分けて「税金の壁」「社会保険の壁」「家族手当の壁」という3種類が存在します。

それぞれの壁を超えることで、税金や社会保険、家族手当において、以下のような影響があります。

| 壁の種類 | 年収の壁 | 年収の壁を超えた際の影響 |

| 税金の壁 | 100万円の壁 | 住民税の支払いが発生する。※自治体によって課税対象となる年収の金額が多少異なる |

| 103万円の壁 | 所得税の支払いが発生する。 | |

| 150万円の壁 | 配偶者特別控除の控除額が減り始める。 | |

| 201万円の壁 | 配偶者特別控除が一切なくなる。 | |

| 社会保険の壁 | 106万円の壁 | 特定の条件を満たすことで社会保険への加入が義務付けられる。 |

| 130万円の壁 | 社会保険への加入が義務付けられる。 | |

| 家族手当の壁 | 103万円の壁 | 企業によって、家族手当や扶養手当が支給されなくなる。 |

| 130万円の壁 |

参考)厚生労働省「年収の壁について知ろう」

「税金の壁」と「社会保険の壁」は明確に決められているラインであるものの、「家族手当の壁」は企業が独自に設定できるため、はっきりとは決まっていません。

しかし、人事院の調査によると、8割以上の企業が「103万円」・「130万円」のどちらかを収入制限のラインとして定めています。

参考)人事院「民間給与の実態(令和4年職種別民間給与実態調査の結果) 表12 家族手当の支給状況及び配偶者の収入による制限の状況」

103万円の壁廃止に至る背景

103万円の壁が廃止されるに至った最大の理由は、「国民民主党の躍進」です。

国民民主党は、「103万円の壁を撤廃して178万円まで引き上げる」という公約を前面に押し出していました。

その結果、大きく議席数を伸ばし、2024年10月の衆議院選挙で過半数割れとなった与党側としては無視できない存在となったのです。

なお、国民民主党が「178万円」という金額にこだわっている根拠は、「最低賃金の上昇率」にあります。

103万円の壁ができた1995年当時は、国民の最低賃金が時給611円でしたが、現在の最低賃金は時給1054円まで上がっています。

上昇率で考えますと、「1.73倍」という数字です。

この数字を根拠に、所得税の控除額の合計も「103万円 × 1.73 = 178万円」まで引き上げるべき、というのが国民民主党の主張です。

議席の過半数を確保できていない与党は、単独での政権運営ができません。

野党の協力が欠かせない状況に陥っているため、影響力を強めた国民民主党の主張に対して慎重な姿勢を取っていることが、103万円の壁廃止に繋がったのです。

103万円の壁廃止による中小企業にとってのメリット

103万円の壁が廃止されることで、中小企業には以下のようなメリットが生まれます。

- 労働力を確保しやすくなる

- 従業員のモチベーションアップに期待できる

労働力を確保しやすくなる

中小企業は、大企業に比べて労働力の確保に苦しむことが多いです。

給与や賞与、福利厚生、労働環境などについて、大企業レベルの水準で用意することが難しく、人材が集まりにくいためです。

しかし、103万円の壁が廃止されることを上手く活用すれば、人手不足の問題を解決できるかもしれません。

「103万円を超える年収を得ても所得税がかからない」ということを周知することで、働き控えが減る可能性があるからです。

このように、手間やコストがかかる新規採用を行なわなくとも、既存の従業員を活かすことで労働力を増やすことができます。

従業員のモチベーションアップに期待できる

これまでは、年収が103万円を超えてしまうと所得税がかかる状況でした。

そのため、従業員側としては「もっと働きたいものの、これ以上働けない」という悔しい思いをしてきた人も多いはずです。

しかし、壁となる金額が引き上げられることで、そうした懸念がなくなります。

今までよりも多くの時間を労働に割くことで、業務に対するモチベーションが高まる従業員も増えるはずです。

更なるモチベーションアップのために、年収の壁を超える労働にはインセンティブをつける、などの対応も有効でしょう。

103万円の壁廃止による中小企業にとってのデメリット

103万円の壁廃止は、中小企業にとってメリットがあるものの、デメリットも存在します。

代表的なデメリットについては以下の通りです。

- 社会保険料の負担が増える

- 人件費が上昇する

社会保険料の負担が増える

経営者ならば常識的なことではありますが、社会保険料の支払いは「労使折半」であり、従業員が納めるべき社会保険料の半額を負担しなければなりません。

この度撤廃された壁は、所得税に関する「103万円の壁」であるため、社会保険の壁である「106万円の壁」「130万円の壁」は健在です。

従業員の年収が社会保険の壁を越えた場合には、原則として社会保険への加入が義務となるため、企業側の負担も増えてしまいます。

さらに、106万円の壁については「最低賃金の引上げにより必要性が薄い」との理由で、2026年10月から撤廃される予定です。

その他にも社会保険加入に関する一連の見直しが行われることから、新たに200万人が社会保険の加入対象になると言われています。

大企業ほどの潤沢な資金がない中小企業にとって、こうした負担はデメリットになるでしょう。

人件費が上昇する

103万円の壁が廃止されることで、所得税の課税ラインが上がります。

したがって、これまで所得税を取られたくないと考えていた従業員の働き控えが減ることから、労働力を確保できるという点をメリットとして紹介しました。

しかし、労働力が増えるということは、その分人件費も増えるということになります。

増加した人件費に対応するためには、業務効率化やコストカットを図って利益を伸ばしていかなければなりません。

人手不足解消には、追加の人件費が必要になりますので、それも踏まえたうえで資金計画を立てるようにしてください。

中小企業が利用できる公的な支援を活用しよう

前述した通り、103万円の壁が廃止されたからといって、中小企業にとってメリットばかりあるわけではありません。

そういった点を考慮し、国では以下のような公的支援を用意しています。

- 年収の壁・支援強化パッケージ

- キャリアアップ助成金(社会保険適用時処遇改善コース)

- 人材確保支援助成金

必要に応じて、これらの支援を積極的に活用しましょう。

年収の壁・支援強化パッケージ

「年収の壁・支援強化パッケージ」は、短時間労働者が「年収の壁」を意識せずに働けるようにするための公的支援です。

具体的には、社会保険の壁である「106万円」「130万円」という年収を超えても、従業員の手取り減少に繋がらないようにするための施策となっています。

たとえば、繁忙期に労働時間を増やしたことで、一時的に収入が上がり、年収が130万円を超えてしまった、という従業員もいることでしょう。

年収130万円を超えると、社会保険への加入が義務付けられます。

しかし、「年収の壁・支援強化パッケージ」を活用して、事業主が「この従業員は一時的な収入上昇によって年収130万円を超えた」と証明すれば、2年間は配偶者の扶養に入り続けることができます。

「103万円の壁が廃止されても、社会保険の壁がある」と考え、働き控えをする従業員が多い場合に有効な支援です。

参考)厚生労働省「年収の壁・支援強化パッケージ」

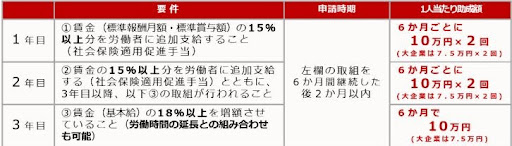

キャリアアップ助成金(社会保険適用時処遇改善コース)

キャリアアップ助成金の「社会保険適用時処遇改善コース」は、新たに社会保険へ加入する従業員の収入を増やす取り組みを実施した際に助成金が支給される、というものです。

社会保険適用時処遇改善コースには、以下の3つのメニューが用意されています。

手当等支給メニュー

手当等支給メニューは、事業主が労働者に社会保険を適用する際に活用できるメニューです。

出典)厚生労働省「キャリアアップ助成金(社会保険適用時処遇改善コース)」

すべての要件を満たすと、従業員一人あたりにつき3年間で合計50万円が支給されます。

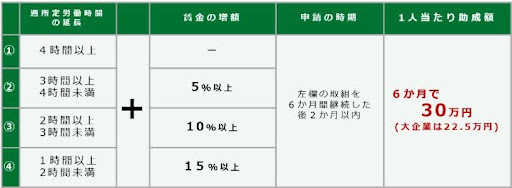

労働時間延長メニュー

労働時間延長メニューは、従業員の所定労働時間の延長によって社会保険が適用になる際に活用できるメニューです。

以下の表のいずれかの取り組みを行うことで支給対象となります。

出典)厚生労働省「キャリアアップ助成金(社会保険適用時処遇改善コース)」

なお支給対象となった際には、従業員一人あたりにつき、中小企業で30万円、大企業で22.5万円が支給されます。

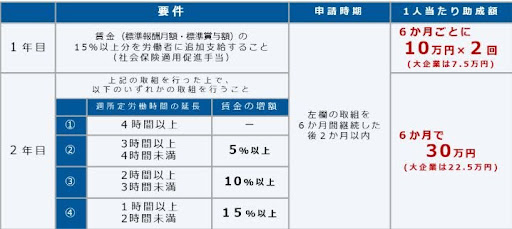

併用メニュー

併用メニューは、その名の通り、「手当等支給メニュー」と「労働時間延長メニュー」が交じり合ったメニューです。

たとえば、以下のような形で助成金を受けることができます。

出典)厚生労働省「キャリアアップ助成金(社会保険適用時処遇改善コース)」

上記の通り、併用メニューであれば、2年で50万円の助成金を受け取れるというメリットがあります。

人材確保支援助成金

人材確保等支援助成金は、魅力ある職場づくりのために労働環境の向上等を図る事業主や事業協同組合等に対して助成します。魅力ある雇用創出を図ることにより、人材の確保・定着を目的としています。

出典)厚生労働省「人材確保等支援助成金のご案内」

人材確保等支援助成金は、9つのコースが用意されています。

- 雇用管理制度助成コース

- 中小企業団体助成コース

- 人事評価改善等助成コース

- 建設キャリアアップシステム等普及促進コース

- 若年者及び女性に魅力ある職場づくり事業コース(建設分野)

- 作業員宿舎等設置助成コース(建設分野)

- 外国人労働者就労環境整備助成コース

- テレワークコース

- 派遣元特例コース

各コースごとに、受付の時期や金額、要件などが変更されることがあるため、申請を検討する場合は常に最新の情報を把握するようにしましょう。

まとめ

103万円の壁が廃止されることは、中小企業にとってメリットがあるものの、デメリットも存在します。

したがって、メリット・デメリットの双方を理解し、デメリットを回避しつつメリットを活かすための準備が必要です。

また、本記事で紹介したように、厳しい状況を補うための公的制度も存在するため、上手く活用していくことも欠かせません。

時代の変化に対応し、企業として生き残っていくために、常に情報に対してアンテナを張るようにしましょう。