マモリノジダイとは

マモリノジダイとは

会員登録

会員登録

103万円の壁に交通費は含まれる?106万円の壁・130万円の壁における交通費の扱いも紹介

年収の壁には、103万円の壁をはじめとするいくつもの壁が存在し、壁ごとに「年収の中に交通費が含まれるかどうか」が変わります。

とはいえ、それぞれの壁と交通費の関係について詳しく把握しているという方は少ないのではないでしょうか。

そこでこの記事では、年収に交通費が含まれるケースと含まれないケースを中心に、それぞれの壁の特徴や、中小企業は交通費を時給に含めるべきか否かなどについてわかりやすく解説していきます。

勤務条件の見直しに備えては、雇用区分や労働時間、交通費の扱いなど、制度全体の理解と対応が求められます。

本資料では、各「年収の壁」における交通費の取り扱いについてわかりやすく整理しています。社内対応の検討にぜひご活用ください。

目次

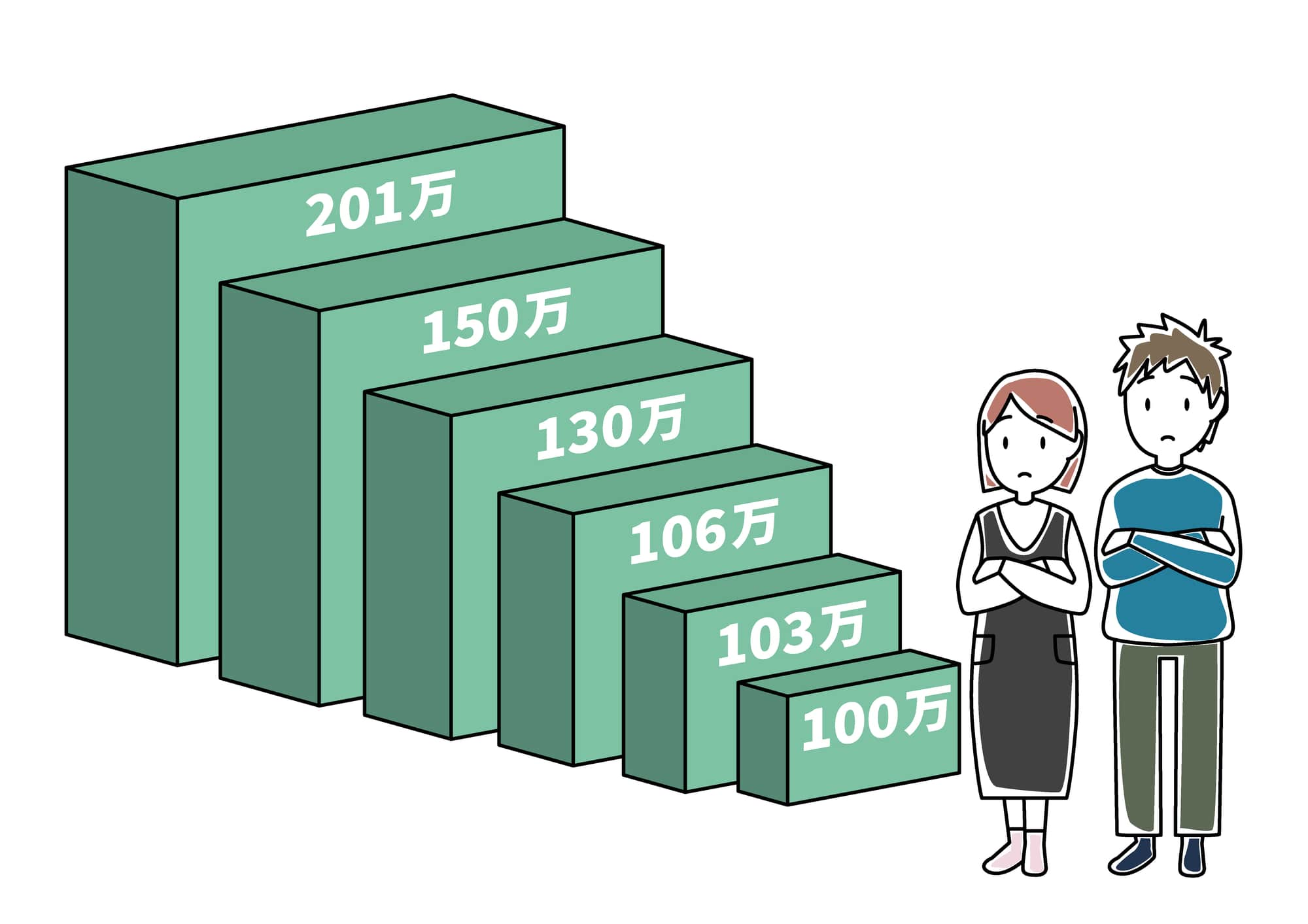

103万円の壁は「税金の壁」

103万円の壁は、年収が103万円を超えると所得税がかかり始めるという「税金の壁」です。

さらに、扶養に入っている子供の年収が103万円を超えてしまうと、親が特定扶養控除を受けられなくなり、世帯への税負担が増えてしまいます。

このことから、学生アルバイトなどが年収103万円を超えないように労働時間を調整する、いわゆる「働き控え」に繋がる壁となっていました。

しかし2024年12月、103万円の壁を123万円まで引き上げるという税制改正大綱が閣議決定されたことで、「特定親族特別控除」が新設される予定です。

これにより、子供の年収が123万円を超えても特定扶養控除を受けることができます。(188万円を超えると控除がなくなる)

多くの中小企業が労働力不足に悩んでいるため、学生アルバイトの働き控えが解消されることは大きなメリットとなるはずです。

参考)厚生労働省「年収の壁について知ろう」

106万円の壁・130万円の壁は「社会保険の壁」

106万円の壁と130万円の壁は、ともに「社会保険の壁」です。

年収が106万円を超え、かつ「従業員51人以上の企業に勤務している」「週の労働時間が20時間以上」などの特定条件をすべて満たすと、社会保険への加入義務が発生します。

年収が130万円を超えた場合は、その時点で社会保険へ加入する義務が発生します。

しかし、106万円の壁については2026年10月を目途に撤廃される予定です。

「106万円」という収入要件が撤廃されることで、厚生労働省は新たに約200万人が社会保険者の加入対象になると試算しています。

社会保険は労使折半であるため、従業員だけでなく、企業側の負担も増えます。

中小企業は、資金的に余裕がない場合も多いため、来るべき時への備えを早めに開始しましょう。

参考)厚生労働省「年収の壁について知ろう」

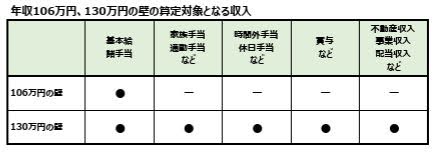

年収の壁ごとに交通費を含むか含まないかが変わる

年収の中に交通費を含めるかどうかは、年収の壁ごとに異なります。

たとえば、106万円の壁と130万円の壁には、以下のような違いがあります。

出典)厚生労働省「年収の壁について知ろう」p.11

上記の通り、「106万円の壁」の場合は交通費(通勤手当)が対象になりません。

しかし、「130万円の壁」は対象となります。

以下の項目では、各年収の壁による交通費の扱いについて詳しく解説していきます。

103万円の壁には原則として交通費が含まれない

103万円の壁には、原則として交通費が含まれません。

なぜならば、103万円の壁は「税金の壁」であり、税制上、交通費は所得と見なされないからです。

ただし、例外として以下のケースでは課税対象となります。

- 公共交通機関を使った通勤で月に15万円を超える交通費がかかっている

- 給料の中に交通費が含まれている

- マイカーで長距離通勤をしている

なお、マイカーなどで通勤している人は、通勤距離によって非課税となる金額が変わります。

通勤距離に応じた非課税額については後述します。

106万円の壁には交通費が含まれない

106万円の壁には、交通費が含まれません。

106万円の壁においては、「月88,000円を超える収入があるか」が判断基準の一つとなります。

この「88,000円」という金額は、以下のような要素を除外して算出されます。

- 交通費

- 賞与

- 残業手当

- 時間外手当

- 休日手当

- 家族手当

収入の対象として算定されるのは、「基本給」と「上記以外の諸手当」です。

130万円の壁には交通費が含まれる

130万円の壁には、交通費が含まれます。

106万円の壁と同じ「社会保険の壁」ではあるものの、106万円の壁とは算定方法が異なります。

130万円の壁の場合、「標準報酬月額」をベースとして社会保険料を算定するため、交通費も対象となるのです。

厚生年金保険では、被保険者が受け取る給与(基本給のほか残業手当や通勤手当などを含めた税引き前の給与)を一定の幅で区分した報酬月額に当てはめて決定した標準報酬月額を、保険料や年金額の計算に用います。

出典)日本年金機構「厚生年金保険の保険料」

その他、賞与や時間外手当など、106万円の壁には含まれていなかったものも含めて算定されます。

通勤方法によっても交通費の扱いが変わる

年収の壁だけでなく、従業員の通勤方法によっても交通費の扱いは変わります。

ここでは、「自家用車やバイクで通勤する場合」と「公共交通機関を使う場合」に分けて解説します。

自家用車やバイクで通勤する場合

従業員が自ら所有する車やバイクで通勤する場合は、片道の通勤距離によって非課税となる金額が異なります。

「非課税となる1か月当たりの限度額」については以下の通りです。

| 片道の通勤距離 | 1か月当たりの限度額 |

| 2キロメートル未満 | (全額課税) |

| 2キロメートル以上10キロメートル未満 | 4,200円 |

| 10キロメートル以上15キロメートル未満 | 7,100円 |

| 15キロメートル以上25キロメートル未満 | 12,900円 |

| 25キロメートル以上35キロメートル未満 | 18,700円 |

| 35キロメートル以上45キロメートル未満 | 24,400円 |

| 45キロメートル以上55キロメートル未満 | 28,000円 |

| 55キロメートル以上 | 31,600円 |

出典)国税庁「No.2585 マイカー・自転車通勤者の通勤手当」

公共交通機関を使う場合

従業員が電車やバスといった公共交通機関を使って通勤する場合は、定期券代などの「月あたりの交通費」が15万円以内であれば、全額非課税となります。

ただし、「最も経済的かつ合理的な経路および方法」に該当しない交通費は、非課税の対象となりません。

たとえば、新幹線におけるグリーン車の料金です。

「15万円」という金額だけでなく、経路や方法が経済的であるか、合理的であるか、という点も考慮しましょう。

参考)国税庁「No.2582 電車・バス通勤者の通勤手当」

自家用車等と公共交通機関を併用する場合

従業員の中には、「マイカー通勤と電車通勤を併用している」という人もいるでしょう。

この場合も、公共交通機関を使った場合と同様、非課税となるのは「合計15万円以内」です。

(1)電車やバスなどの交通機関を利用する場合の1か月間の通勤定期券などの金額

(2)マイカーや自転車などを使って通勤する片道の距離で決まっている1か月当たりの非課税となる限度額

出典)国税庁「No.2582 電車・バス通勤者の通勤手当」

上記の2つを合計して15万円を超える通勤手当や定期券などを支給する場合は、超過分が課税対象となります。

通勤手当を含めた時給制の際は課税対象

年収の壁によっては、交通費が所得に含まれないこともあります。

しかし、企業側が交通費込みで時給や日給を支払っている場合は、従業員が受け取る金額のすべてが課税対象となります。

交通費を含めた日給・時給を支払っている場合でも、給与明細で「交通費」という品目を設けていれば所得から除外されるものの、そこまでしている企業はあまり多くないでしょう。

「交通費別途支給」という形を求めている人は多いものです。

したがって、従業員の定着率を高める、もしくは求人への応募数を増やす、といったことを課題としている中小企業は、交通費の扱いを慎重にすべきです。

賞与や残業代の扱いはどうなる?

賞与や残業代も、交通費同様に「年収の壁」の影響を受けます。

まず「103万円の壁」については、交通費は原則除外されるものの、賞与や残業代は課税対象に含まれます。

「106万円の壁」の場合は、交通費だけでなく、賞与や残業代も課税対象から外されます。

課税対象となるのは「基本給」と「諸手当」のみです。

そして「130万円の壁」では、交通費・賞与・残業代などすべてが含まれます。

これらをまとめると、課税対象になるかどうかは以下のようになります。

| 年収の壁 | 交通費 | 賞与・残業代など |

| 103万円の壁 | 原則除外 | 含まれる |

| 106万円の壁 | 除外 | 除外 |

| 130万円の壁 | 含まれる | 含まれる |

このように、年収の壁によって賞与や残業代の扱いが変わるので、従業員の混乱を招かないように徹底周知を心掛けましょう。

中小企業は交通費を別途支払うべき?時給に含めるべき?

中小企業としては、少しでもコストカットを図るために、「交通費を別途支払うべきか、時給に含めるべきか」で悩むことも多いのではないでしょうか。

しかし、交通費の扱いは各企業においてケースバイケースだと言えます。

たとえば、遠方から通勤する従業員が多いようならば、交通費を別途支給することで費用が嵩んでしまうため、時給に交通費を含めた方が経費削減になります。

逆に、近場から通勤する従業員の方が多い場合は、交通費を支給する代わりに時給を下げる、という対応をした方がコストカットに繋がるはずです。

また、マイカー出勤者の割合によっても、交通費を時給に含めた方が得になるかどうかが変わってきます。

従業員たちの通勤状況を正確に把握し、どの形が自社にとってベストなのかを精査するようにしてください。

まとめ

これまで解説してきた通り、従業員の交通費の扱いは年収の壁によって変わるものの、それを知らない従業員も多いものです。

したがって、従業員に対して交通費と年収の壁の関連性を丁寧に周知する取り組みも重要になります。

こうした取り組みを実施することで、会社への信頼が増し、業務へのモチベーションを高めてくれるはずです。

「交通費を時給に含めてコストカットを図る」といった施策だけでなく、従業員にとってもどういった形がベストなのかを考慮することで、従業員の定着率や生産率の向上に繋がります。