マモリノジダイとは

マモリノジダイとは

会員登録

会員登録

消費税法とは?インボイス制度など中小企業が注意することは?

2023年10月、消費税法は大きく改正され、インボイス制度が導入されました。この改正は、中小企業にとって事業運営に深く関わる重要な変更です。

消費税の仕組み、納税額の計算方法、そして新たなインボイス制度への対応は、複雑に感じるかもしれませんが、消費税法を理解することは、事業継続に不可欠です。

この記事では、消費税法の基本から、中小企業が直面するインボイス制度の影響、そして違反した場合の重い罰則まで、事例を交えながらわかりやすく解説します。

目次

消費税法とは?消費税の仕組み

消費税は、商品やサービスの消費に対して広く公平に課税される税金で、社会保障財源や国の歳入を支える重要な役割を担っています。

事業者が売上時に預かり、国に納付する間接税であり、最終的には消費者が負担する仕組みです。

現在消費税率は、軽減税率8%と標準税率10%(食料品・新聞、酒類除く)の複数税率が適用されています。

消費税法では、法を円滑に運用するため、政令である「消費税法施行令」が法律の委任に基づき詳細なルールを規定します。たとえば、非課税取引の範囲や免税取引の要件、税額計算方法など、実務上の細則です。

さらに、税法の解釈や適用に関する統一的な指針を示すのが「消費税基本通達」です。

これは、国税庁が作成するもので、法令用語の解釈、具体的な事例への適用、実務上の取り扱いなどを解説し、税務従事者と納税者の双方にとってのよりどころとなります。

参考)e-Gov 法令検索「消費税法」

参考)国税庁「消費税のあらまし」

消費税法は何年に施行された?消費税の歴史

日本の消費税は、1989年(平成元年)4月1日に消費税法が施行され、導入されました。当初の税率は3%でしたが、社会経済情勢の変化に合わせて段階的に税率が引き上げられてきたのです。

| 施行日 | 税率 |

| 1989年(平成元年)4月1日 | 3% |

| 1997年(平成9年)4月1日 | 5%(国税4%、地方消費税1%) |

| 2014年(平成26年)4月1日 | 8%(国税6.3%、地方消費税1.7%) |

| 2019年(令和元年)10月1日 | 標準税率10%(国税7.8%、地方消費税2.2%) 軽減税率8%(国税6.24%、地方消費税1.76%) |

消費税法は、社会保障財源の安定化などを目的に施行されて以来、日本の財政を支える重要な税法として位置づけられています。

参考)内閣府「消費税の歴史」

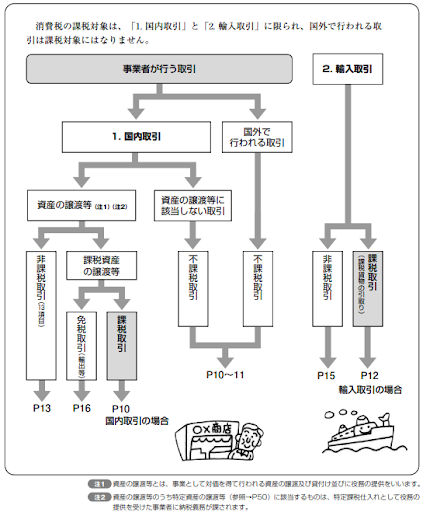

消費税法における非課税取引と免税取引、不課税取引の違い

消費税法の基本原則は、消費という行為に着目して課税する「消費課税」である点です。

消費税法では、国内で消費されるものに課税するという考え方に基づき、輸出されるものは免税取引となり、輸入されるものには消費税法に基づき課税されます。

また、消費税法は税負担の公平性を保つため、さまざまな商品やサービスを課税対象としています。一方で、社会政策的な配慮や課税の性質にそぐわない取引については、非課税取引として消費税法で定められているのです。

出典)国税庁「消費税のあらまし 2. どんな取引が課税対象?」p.1

消費税法における免税取引

免税取引は、消費税法上、本来は課税対象となる取引ですが、特定の政策目的のために、消費税法の規定により消費税が免除されるものです。

| 例 | 理由 |

| 輸出取引 | 消費税法に基づき輸出品の商品の消費は国外とみなされるため免税 |

| 国際輸送 | 国際的な経済活動を促進するため消費税法で免税 |

| 外国人旅行者向け免税店での販売 | 消費税法で外国人旅行者による消費は輸出類似とみなし免税 |

免税取引は、主に国際的な取引を促進するという消費税法上の政策目的によって設けられています。

参考)e-Gov 法令検索「消費税法」

消費税法における非課税取引

非課税取引は、消費税法において、消費税法の課税対象から除外されている取引です。

| 例 | 理由 |

| 土地の譲渡・貸付け | 消費税法上、土地は消費されるものではないという考え方から非課税 |

| 住宅の貸付け | 消費税法に基づき国民生活への配慮から非課税 |

| 預貯金の利子 | 消費税法上、金融取引は課税対象として馴染まないため非課税 |

| 社会保険医療 | 消費税法に基づき社会政策的配慮から非課税 |

非課税取引は、消費税法における政策的な理由や、消費税法の課税の性質にそぐわない取引が該当します。

参考)e-Gov 法令検索「消費税法」

消費税法における不課税取引

不課税取引は、そもそも消費税法の課税対象となる「取引」に該当しないものです。消費税法で課税対象となる「取引」とは、対価を得て行う資産の譲渡、貸付けおよび役務の提供を指します。

| 例 | 理由 |

| 寄付金 | 一般的に対価を伴わないため消費税法上の取引に該当せず不課税 |

| 祝金、見舞金 | 慶弔金、見舞金などは対価性が認められないため消費税法上不課税 |

| 損害賠償金 | 損害賠償金は一般的に対価として支払われるものではないため消費税法上不課税 |

| 無償の役務の提供 | 対価を伴わないため消費税法上の取引に該当せず不課税 |

不課税取引は、消費税法でいう対価を伴わない行為や、事業活動に該当しないものが該当します。

参考)e-Gov 法令検索「消費税法」

中小企業向け消費税の納税額の計算方法

中小企業が消費税の納税額を計算する方法は、主に「一般課税」「簡易課税」「2割特例」の3つがあります。自社の事業規模や事務処理能力、納税額などを考慮して有利な方法を選択できます。

一般課税

一般課税は、消費税の原則的な計算方法です。課税売上高にかかる消費税額から、課税仕入れにかかる消費税額を差し引いて納税額を計算します。

| 課税期間中の課税売上げに係る消費税額-課税期間中の課税仕入れ等に係る消費税額=消費税額 |

出典)国税庁「消費税の仕組み」

正確な納税額を計算できますが、日々の取引を細かく区分し、帳簿に記録する必要があるため、事務処理は大きくなります。

簡易課税

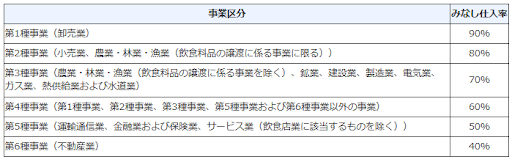

簡易課税は、中小企業の事務負担を軽減するために設けられた制度です。課税売上高に業種ごとの「みなし仕入率」を乗じて仕入額を計算し、納税額を算出します。

| 課税売上げに係る消費税額-(課税期間中の課税売上げに係る消費税額×みなし仕入率)=消費税額 |

出典)国税庁「消費税の仕組み」

みなし仕入率は、事業区分ごとに定められており、たとえば卸売業は90%、小売業は80%、製造業等は70%、サービス業等は50%、不動産業は40%などとなっています。

出典)国税庁「No.6505 簡易課税制度」

事前の届け出が必要で、原則として2年間は継続適用が必要です。

2割特例

2割特例は、インボイス制度導入に伴う負担軽減策として、令和5年10月1日から令和8年9月30日までの課税期間に適用できる制度です。

簡易課税よりもさらに計算が簡略化され、納税額を課税売上高にかかる消費税額の2割に抑えることができます。

| 課税売上げに係る消費税額-(売上げに係る消費税額×80%)= 消費税額 |

出典)国税庁「消費税の仕組み」

2割特例は、基準期間(2年前)の課税売上高が1億円以下である事業者のうち、インボイス発行事業者となる場合に選択できます。事前の届け出は不要で、確定申告時に適用を選択できます。

ただし、一般課税や簡易課税と比較して、必ずしも納税額が最も少なくなるわけではないため、試算をして有利な方法を選択することが重要です。

インボイス制度導入が中小企業に与えた影響~消費税法の観点から~

2023年10月1日から始まったインボイス制度は、日本の消費税法における大きな改正であり、中小企業に多岐にわたる影響を与えています。

この制度は、従来の消費税法の仕組みを大きく変えるもので、中小企業は新たな制度への対応を迫られています。

消費税法準拠のための事務増加

インボイス制度、すなわち、適格請求書等保存方式は、消費税法に定められた新たな仕入税額控除の方式です。

この制度に対応するため、中小企業は請求書発行システムの改修や、受領したインボイスの保存・管理体制を整備する必要が生じました。

とくに、手書きで請求書を発行していた事業者にとっては、消費税法に準拠したシステム導入や運用に関する費用と手間が大きな負担となっています。

消費税法の制度変更による免税事業者との取引見直しと価格交渉

インボイスを発行できない免税事業者との取引では、消費税法上の仕入税額控除が適用できなくなりました。

これにより、課税事業者である買い手側は免税事業者との取引を減らす、または取引価格の引き下げを求める動きが出ています。

中小企業の中には、免税事業者のままでは取引を維持できず、課税事業者への転換を迫られるケースも出てきており、事業継続に関わる重要な課題となっています。

消費税法の緩和措置「2割特例」の活用と今後の経営判断

インボイス制度への対応負担を軽減するため、消費税法では「2割特例」という納税制度が設けられました。

これは、課税売上高の2割を納税額とするもので、とくに中小企業にとっては消費税法上の事務負担軽減の効果が期待できます。

しかし、長期的に見ると、一般課税や簡易課税と比較して有利とは限らず、事業者は消費税法を踏まえた上で慎重な経営判断が求められます。

消費税法に違反したらどのような罰則がある?

消費税法に違反した場合、単に税金を追徴されるだけでなく、刑事罰を含む重い制裁が科されることがあります。

意図的な不正行為は、10年以下の懲役または1,000万円以下の罰金、あるいはその両方が科される重加算税の対象となり、悪質なケースでは刑事告発される可能性もあります。

参考)e-Gov 法令検索「消費税法 第64条」

違反の種類に応じては、過少申告加算税、無申告加算税、不納付加算税、重加算税といった附帯税も課せられます。

これらの加算税は、期限後申告や修正申告、納税の遅延などに対して課され、本来の税額に上乗せされる形でペナルティとなります。

とくに重加算税は、意図的な隠蔽や仮装行為があった場合に課される最も重い附帯税です。

税務調査で違反が発覚した場合、追徴課税に加えてこれらの罰則が適用されるため、日頃から正確な経理処理と適正な申告・納税を心がけることが重要です。

違反内容によっては、企業の信用失墜にも繋がりかねません。

【事例で学ぶ】消費税法違反によるトラブル

消費税法違反は、意図的な脱税はもちろんのこと、誤解や不注意による申告ミスによっても発生する可能性があります。しかし、その影響は決して小さくありません。

ここでは、実際に起きた3つの事例を通して、消費税法違反がどのようなトラブルに発展するのか、概要と教訓を学びます。

消費税法違反事例:売上過少申告による消費税脱税

名古屋国税局は、愛知県西尾市の人材派遣会社を経営する人物を消費税法違反の疑いで刑事告発しました。

この経営者は、作業員派遣によって得た収入にかかる消費税、およそ2,400万円を不正に免れた疑いが持たれています。

自動車関連の製造工場へ作業員を派遣する会社を2社経営していましたが、2016年5月までの3年間、売上を意図的に少なく申告していました。

売上高を1,000万円以下に見せかけ、消費税の免税事業者となることで納税義務を逃れようと税理士に指示していたとされています。

消費税法違反は重い罪であり、懲役刑や罰金刑が科されることが予想されます。

【事例からの学び】

本件は、消費税法の免税規定を悪用し、意図的に売上を隠蔽するという悪質な事例です。経営者は、景気悪化を理由に釈明していますが、意図的な虚偽申告は認められません。

また、税理士が不正を認識していながら決算に関与していた場合、職業上の責任も問われる可能性が示唆されています。

消費税法を遵守し、適正な申告を行うことは、企業経営における基本的な責務であり、専門家である税理士の役割も重要であることをあらためて認識させられる事例と言えます。

消費税法違反事例:虚偽の消費税還付申告

Aさんは、会社の消費税額を低く算出し、実際よりも多い還付金を受け取るため、虚偽の消費税確定申告書を税務署に提出しました。これは、消費税の控除不足還付税額を不正に多く見せかける行為です。

国税庁は、消費税の不正還付事案を重点的に取り締まっており、とくに輸出免税制度を利用した不正受還付は悪質な国庫金詐取として厳しく告発される傾向にあります。

このような虚偽申告は税務調査や査察の対象となり、刑事告発される可能性が高いと言えます。

刑事事件として立件されれば、逮捕・勾留、起訴、そして脱税額によっては、実刑判決を免れないでしょう。

【事例からの学び】

消費税の還付制度は、正当な場合に払いすぎた税金を取り戻せる制度ですが、不正に利用すれば重大な犯罪となります。

とくに消費税は、国税庁が重点的に監視しており、不正は発覚しやすいと考えられます。税務署の税務調査や国税庁査察は厳しく、刑事事件化するリスクも高いため、決して不正な還付申告を行うべきではありません。

万が一、税務署からの調査を受けた場合には、弁護士に相談し、適切な対応を取ることが重要です。

消費税法違反事例:架空の輸出入取引による不正還付

宝飾販売業の法人が、高級腕時計の架空輸入と架空輸出を繰り返し、消費税の仕入税額控除と輸出免税制度を悪用し、約7年間で約17億円もの消費税不正還付を受けました。

具体的には、架空仕入れ約220億円で約11億円の仕入税額控除、架空売上約140億円で約7億円の不正還付を4社使い分けて実行し、大阪地検特捜部に逮捕・起訴されたのです。

法人の代表取締役に対し、懲役7年6か月の実刑判決と罰金6,000万円という非常に重い内容が言い渡されました。執行猶予は付かず、裁判所が消費税脱税を厳しく処罰する姿勢を示したと見られます。

【事例からの学び】

消費税の不正還付は、多額の還付金を得られる反面、税務調査で発覚しにくいと安易に考えられがちです。

しかし、国税庁は重点調査事案として査察を強化しており、悪質な不正は刑事告発、重罰に繋がります。

まとめ

この記事では、消費税法の基本からインボイス制度、中小企業が注意すべき事項、違反事例と罰則までを解説しました。

インボイス制度は、事務負担増加や免税事業者との取引見直しなど、中小企業に少なからぬ影響を与えています。しかし重要なのは、消費税法を正しく理解し、自社に合った方法で対応することです。

消費税法は複雑ですが、適切に対応することで事業を守り、発展させられます。不明な点は専門家への相談も検討し、変化の時代を乗り切りましょう。