マモリノジダイとは

マモリノジダイとは

会員登録

会員登録

退職金とは?税金の計算方法や年金の種類、相場まで徹底網羅

従業員の長年の貢献に報いるための「退職金」。しかし、制度設計や資金準備、複雑な税金計算に頭を悩ませている中小企業も少なくありません。

自社に最適な制度や税負担を軽くする方法など、疑問や不安のある中小企業が知るべき退職金のポイントを徹底網羅します。退職金の基本的な仕組みから中小企業が活用しやすい具体的な制度まで、わかりやすく解説します。

目次

なぜ中小企業に退職金制度が必要なのか?

人材獲得競争が激化する現代において、中小企業が持続的に成長するためには、優秀な人材を確保し、長く活躍してもらうことが不可欠です。そのための重要な施策の一つが「退職金制度」の導入なのです。

なぜ今、中小企業にとって退職金制度が必要なのか、理由を深く掘り下げていきます。

「退職金がない会社」が直面する採用・人材定着のリスク

求職者、とくに長期的なキャリアを考える優秀な人材は、企業の安定性や将来性を見極める上で福利厚生を非常に重視します。

求人サイトで「退職金制度あり」を条件に企業を探すのは、今や当たり前の光景です。

在籍する従業員にとっても、退職金制度の有無は自身のライフプランに直結する重要な問題です。退職金制度がないと、従業員は老後の生活資金など将来への不安を抱えやすくなります。

福利厚生としての退職金制度がもたらすメリット

退職金制度の導入は、前述のリスクを回避するだけでなく、企業に以下のようなメリットをもたらします。

- 採用競争力の強化

- 従業員の定着率向上とモチベーションアップ

- 経営上のメリット(節税効果)

会社の信頼性を高める退職金規定の重要性

退職金制度を導入する際は、支給対象者、支給条件(勤続年数など)、計算方法、支払時期などを明確に定めた「退職金規定」を整備することが極めて重要です。

規定が重要なのは、将来起こりうる労使間のトラブルを未然に防ぐからです。明確な退職金規定を整備し、全従業員に周知することは、経営の透明性を示すことにもつながります。

参考記事:【企業向け】退職とは?種類・手続き・注意点を知ってトラブルを防ぐ

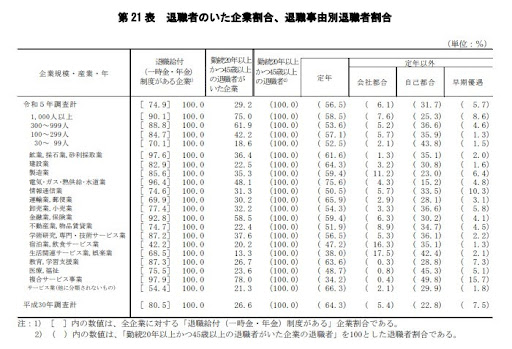

退職金制度がある企業の割合

それでは、退職金制度がある企業はどのくらいの割合なのか、確認してみます。

令和5年調査において、企業規模全体で「退職給付(一時金・年金)制度がある企業」の割合は74.9%でした。これは、全企業に対して退職金制度のある企業が約4分の3であることを示しています。

企業規模別に見てみると、退職金制度の導入率は規模が大きい企業ほど高くなる傾向があります。

- 1,000人以上の企業では90.1%

- 300〜999人の企業では88.8%

- 100〜299人の企業では84.7%

- 30〜99人の企業では70.1%

規模が小さくなるにつれて割合も減少していますが、30〜99人の企業でも7割の企業が退職金制度を設けています。

産業別に見ても、概ね多くの産業で7割以上の企業が退職金制度を導入していることがわかります。

【一覧表あり】退職金制度の種類と仕組み

一口に退職金制度といっても、その種類はさまざまです。将来の給付額をあらかじめ約束する「確定給付型」や、毎月の拠出額(掛金)を定め、運用成果によって将来の受取額が変わる「確定拠出型(日本版401k)」など、それぞれに特徴があります。

中小企業の強い味方「中小企業退職金共済制度(中退共制度)」とは?

中退共制度とは、独立行政法人勤労者退職金共済機構が運営し、中小企業退職金共済法に基づいて設けられた中小企業のための退職金制度です。

仕組みは非常にシンプルで、事業主が中退共と契約を結び、従業員ごとに決めた掛金を毎月金融機関を通じて納付します。

中退共に加入すると、従業員一人ひとりに「退職金共済手帳」が発行され、退職した際は中退共に従業員が直接退職金を請求します。中退共が退職金を直接従業員の口座に送金する仕組みです。

中退共の導入は、中小企業にとって見逃せない多くのメリットがあります。

- 掛金は法人税・所得税の全額非課税

- 国からの助成が受けられる

- 管理が簡単で事務負担も少ない

- 社外積立による高い安全性

- パートタイマーも加入できる

確定給付型の退職金

確定給付型退職金とは、将来従業員に支払う退職金の額が、あらかじめ規約などで定められている制度です。

確定給付型の退職金制度の主なメリット・デメリットは以下になります。

| 制度名 | 説明 | メリット | デメリット |

| 退職一時金制度(社内積立) | ・従業員が退職する際に、会社が社内で積み立てた資金から一括で支払う制度 ・中小企業で一般的 | ・制度設計や運用が比較的シンプル ・支給条件や計算方法を企業が自由に設定できる ・積み立てた資金を一時的に運転資金として活用できる | ・退職金の原資をすべて企業が準備しなければならない ・分別管理や運用に関する知識・体制が求められる ・外部制度に比べ、税制優遇のメリットが限定的 |

| 確定給付企業年金制度 | ・企業が拠出した掛金を外部の金融機関で運用し、従業員が退職後に年金または一時金で受け取る制度 | ・掛金が損金算入できるなど、大きな節税効果 ・運用負担が軽減 ・社会的信用や採用競争力の向上 | ・市場変動により積立不足が生じるリスク ・制度設計が複雑で要専門知識 ・外部委託手数料などのコストが発生 |

確定拠出型の退職金

確定拠出型の退職金制度は、掛金が確定しており、従業員自身が運用をおこなうことで将来の受取額が決まる制度です。運用結果によって給付額が変動するため、従業員が主体的に資産形成に取り組むことが重要になります。

| 制度名 | 説明 | メリット | デメリット |

| 確定拠出年金制度 | ・事業主が掛金を拠出し、従業員自身が運用商品を選ぶ | ・税制優遇 ・転職・離職しても年金資産を持ち運べる ・従業員が運用商品を選べる | ・元本割れのリスク ・従業員に投資知識や判断が必要 ・原則として60歳まで資金の引き出し不可 |

| 特定退職金共済制度 | ・企業が毎月一定額の掛金を支払い、従業員が退職した際に一括で受け取れる ・中小企業の退職金制度として広く利用 | ・掛金は全額損金算入が可能 ・企業側の運用負担がない ・従業員の福利厚生充実 | ・給付額が変動する可能性 ・運用商品は共済団体が定めた範囲に限定 ・確定拠出年金に比べ、税制優遇が限定的 |

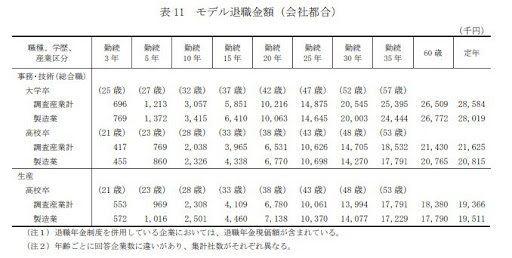

勤続年数別の退職金相場

全体的な傾向として、勤続年数が長くなるほど退職金は増加します。

たとえば、事務・技術職で大学卒の場合、勤続3年では調査産業計で696千円ですが、勤続10年で3,057千円、勤続20年では10,216千円、そして定年まで勤め上げた場合は28,584千円と大幅に金額が上がります。

とくに勤続20年を超えると退職金が大幅に増加する傾向が見られ、長期勤続のインセンティブとなっていると考えられます。

退職金の税金計算のポイント

退職金は、企業にも従業員にも税金に関する知識が必要となります。以下で退職金の税金に関するポイントを解説します。

退職金にかかる税金は「所得税」と「住民税」

退職金は、給与や賞与とは異なり「退職所得」として課税されます。所得税と住民税の計算には、ほかの所得と合算しない「分離課税」が適用され、税負担が軽減される仕組みです。長年の勤労への報償として、税制上の優遇措置が設けられており、勤続年数が長いほど税金が安くなります。

所得税の計算方法

退職金の所得税は、支給される額面(相場)から直接計算するのではなく、以下の手順で算出します。

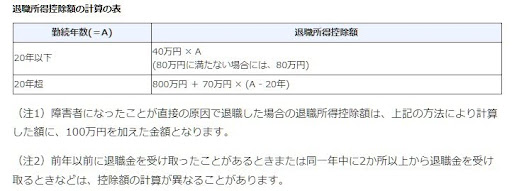

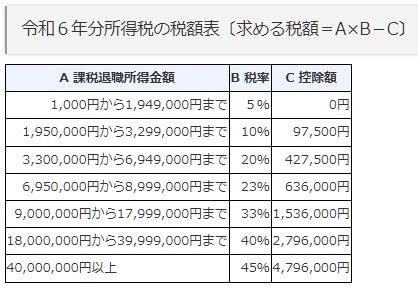

1.退職所得控除額を計算する

勤続年数に応じて、退職金の額から差し引かれる控除額です。この控除があるため、退職金は税制上優遇されています。

計算方法は以下の通りです。

出典)国税庁「No.1420 退職金を受け取ったとき(退職所得)」

2.課税退職所得金額を計算する

退職所得控除額を差し引いた後、さらに2分の1にすることで、税負担が軽減されます。

(退職金の収入金額−退職所得控除額)× 1/2 =課税退職所得金額

※1,000円未満の端数は切り捨て

3.所得税額を計算する

課税退職所得金額に、所得税の税率を掛けたものから控除額を差し引きます。

所得税額 =(課税退職所得金額×税率-控除額)×1.021(※)(1円未満切捨て)

※平成25年から2.1%の復興特別所得税が追加課税されています。

出典)国税庁「退職金と税」

住民税の計算方法

住民税の計算も、所得税と同様に課税退職所得金額を基に行います。税率は、原則として居住地域にかかわらず一律10%(市区町村民税6%、都道府県民税4%)です。

計算手順は以下のとおりです。

- 課税退職所得金額を算出する

この金額は、所得税の計算で用いたものと全く同じです。

(退職金の収入金額−退職所得控除額)× 1/2 =課税退職所得金額

※100円未満の端数は切り捨て - 住民税額を算出する

ステップ1で計算した課税退職所得金額に、市区町村民税6%、都道府県民税4%をそれぞれ掛けて、住民税額を算出します。

住民税額=(課税退職所得金額×6%)+(課税退職所得金額×4%)

最終的な退職金手取り額の計算

最終的に、退職金の額面(収入金額)から、これまで計算した「所得税額」と「住民税額」を差し引いた金額が、実際に受け取れる手取り額となります。この計算により、退職金の相場と実際の手取り額の違いを正確に把握できます。

退職金の手取り額=退職金の収入金額−(所得税額+住民税額)

参考)

国税庁「退職金と税」

人事院「(7) 退職手当に係る税金」

退職金は年末調整の対象外!

退職金は給与とは異なる所得のため、年末調整の対象外です。年末調整は給与の税額を精算するものですが、退職金は支給時に税額が確定し源泉徴収されるため、別途年末調整はおこなわれません。企業は従業員に明確に説明し、誤解を避ける必要があります。

従業員の確定申告は原則不要!「退職所得の受給に関する申告書」の提出が重要

原則として、従業員が「退職所得の受給に関する申告書」を会社に提出していれば、確定申告は不要です。

会社が申告書に基づき税額を計算し、源泉徴収をおこないます。申告書が未提出の場合、退職金から一律20.42%が源泉徴収され、多く徴収された税金を取り戻すには従業員自身で確定申告が必要になります。

役員退職金の税金と損金算入のポイント

役員退職金も退職所得として扱われますが、税務上の注意点があります。

- 1/2課税の例外

勤続5年以下の役員の場合、退職所得控除後の金額について1/2課税は適用されず、全額が課税対象となります。これは短期就任による租税回避防止のためです。 - 損金算入の適正額

役員に支払う退職金は、原則として全額損金算入が可能ですが、税務調査で「過大」とみなされる可能性があります。

適正額の判断は、一般的に「最終報酬月額 × 勤続年数 × 功績倍率」といった「功績倍率方式」が用いられます。客観的に合理的な金額であることを示す必要があり、税理士など専門家への相談が不可欠です。

参考)国税庁「退職金と税」

従業員の退職金の「もらい方」と手続きの流れ

退職金の支払い実務は、企業と従業員双方にとって重要なプロセスです。ここでは、従業員がスムーズに退職金を受け取れるよう、具体的な手続きの流れとポイントを解説します。

退職金はいつもらえる?振込までの一般的なスケジュール

退職金がいつ支給されるかは、企業の就業規則や退職金規程によって異なりますが、退職日から1か月〜3か月程度で振り込まれることが一般的です。多くの場合、会社の給与計算の締め日や支払日に合わせて支給されます。

「退職月の翌月末日」や「退職後3か月以内」などと定められていることが一般的です。

退職金の請求から支払いまでの具体的な流れと必要書類

退職金の請求から支払いまでの一般的な流れは以下の通りです。

- 退職の意思表示と承認

従業員が会社に退職の意思を伝え、会社が承認します。 - 退職金規程の確認

従業員は、会社の退職金規程を確認し、自身の退職金がいくらになるのか、どのような条件で支給されるのかを把握します。 - 「退職所得の受給に関する申告書」の提出

退職金の支払いを受ける前に、従業員が会社に提出すると、退職所得控除が適用され、適切な税額で源泉徴収がおこなわれます。この書類がないと、原則として退職金全額に20.42%(所得税20%+復興特別所得税2.1%)の税金が源泉徴収されてしまいます。 - 必要書類の提出

会社から指定された退職金請求書や、振込先口座情報などの書類を提出します。企業によっては、退職理由や退職日などを記載した書類が求められることもあります。 - 会社による退職金計算・手続き

会社は提出された書類と退職金規程に基づき、退職金額と源泉徴収税額を計算し、支払いの準備を進めます。 - 退職金の振込

規程に定められた日に、従業員が指定した銀行口座に退職金が振り込まれます。 - 「退職所得の源泉徴収票」の受領

退職金の支払い後、会社から従業員へ「退職所得の源泉徴収票」が交付されます。

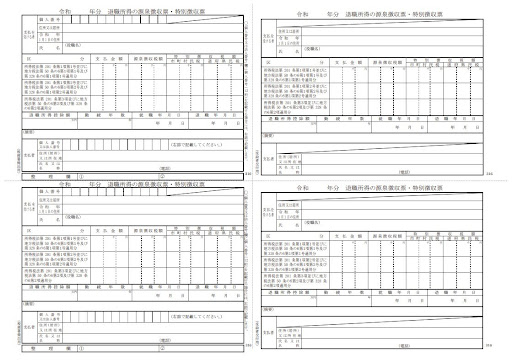

「退職所得の源泉徴収票」の書き方と渡すタイミング

「退職所得の源泉徴収票」は、会社が退職金を受け取った従業員に対して交付する法定調書です。この書類には、支払われた退職金の総額、退職所得控除額、課税退職所得金額、源泉徴収された所得税額・復興特別所得税額などが記載されます。

出典)国税庁「[手書用]令和 年分 退職所得の源泉徴収票(令和4年分以後用)」p.1

会社が支払いを受ける者の氏名・住所、退職金の支払者である会社の情報、支払年月日、種別(退職手当、一時恩給など)、支払金額、源泉徴収税額、退職所得控除額などを記載します。

所得税法により、原則として退職金が支払われた後1か月以内に交付することと定められています。従業員は、受け取り次第、内容を確認することが重要です。

【FAQ】退職金に関するよくある質問

ここでは、退職金に関するよくある質問に回答します。

Q:退職金は勤続何年目から支払うべき?

A:法律上の義務はないため、企業の退職金規程で自由に定められます。勤続3年以上からが一般的ですが、1年以上とするケースや、特定の役職者のみを対象とするケースなどさまざまあります。

Q:従業員が退職金を定期預金や投資などで運用したいと言っているがどうする?

A:退職金は従業員個人の資産であるため、従業員が自由に運用できます。企業側は、税制優遇のあるiDeCo(個人型確定拠出年金)やNISA(少額投資非課税制度)などの情報提供をおこなうことはできますが、特定の金融商品をすすめることはできません。

Q:退職金とふるさと納税は関係ある?

A:退職金を受け取った年でもふるさと納税は可能です。退職所得は分離課税のため、給与所得とは合算されず、ふるさと納税の控除上限額に直接影響しません。ただし、退職所得の金額によっては住民税の総額が変わる可能性もあるので、注意が必要です。

Q:英語で「退職金」を説明するには?

A:英語で「退職金」は主に以下の表現が使われます。

- Severance pay / Severance package

会社都合の退職やリストラなどで支払われる退職金 - Retirement allowance / Retirement benefit

定年退職など、一般的な退職金や年金給付を含む総称 - Lump-sum retirement payment

一時金として一括で支払われる退職金

まとめ

今回は、中小企業経営者が押さえるべき退職金のポイントを、税金、計算、運用の観点から網羅的に解説しました。

退職金は、単なるコストではなく、従業員のロイヤリティを高め、企業の持続的成長を支える重要な人事戦略です。適切な知識を持つことで税負担を軽減し、計画的な資産形成をすることが可能になります。

中小企業退職金共済などを参考に、自社に合った制度の導入・見直しを検討し、従業員の明るい未来を設計することが、ひいては会社の未来を築く礎となります。