マモリノジダイとは

マモリノジダイとは

会員登録

会員登録

業務監査とは?目的・監査範囲・会計監査との違い・チェックリスト例

「業務監査」という言葉を聞いたことがあるものの、具体的に何をやるのかよくわからない、という方もいらっしゃるでしょう。

また、業務監査を実施することでどのような恩恵があるのか知りたい方も多いはずです。

そこでこの記事では、業務監査の目的や会計監査との違い、業務監査を実施する際のチェックリスト例や注意点などについて、わかりやすく解説していきます。

具体的な業務監査の進め方や、業務監査を実施するメリットなどについて知りたいという場合は、是非本記事を参考にしてください。

目次

業務監査とは

この項目では、まず業務監査の概要について解説していきます。

- 業務監査がどういったものか

- 何を目的に業務監査を実施するのか

- 会計監査との違いは何なのか

こういった点について、詳しく紹介していきます。

業務監査は内部監査や監査役監査の一つ

業務監査とは、内部監査や監査役監査の一つであり、会計監査以外に関する業務について幅広く実施される監査のことです。

内部監査なのか監査役監査なのかによって監査内容は変わりますが、概ね「組織の業務が適切に行われているか」に主軸を置いて様々な調査が実施されます。

なお、ただ調査するだけでなく、「業務において問題や不備などがあれば改善提案を行う」ところまでが業務監査となります。

業務監査の目的や対象

業務監査を実施する主な目的は以下の通りです。

- 業務効率化の促進を図る

- 業務マニュアルやルールを整備する

- 業務上の不正を未然に防ぐための体制を作る

非効率な業務が行われていると、無駄なコストがかかってしまう可能性が高まります。

また、業務マニュアルやルールに不備があったり曖昧な部分があったりすると、従業員による不正の温床となってしまうこともあり得るでしょう。

こうしたリスクをできる限り排除するのが、業務監査の目的です。

業務監査の対象については、「内部監査なのか監査役監査なのか」によって異なります。

内部監査の場合は、企業全体における「業務マニュアルやルールの確認」「生産・販売などの業務プロセス」が対象で、監査役監査の場合は「取締役による職務執行が適正かどうか」が対象となります。

会計監査との違い

会計監査とは、企業や行政機関といった組織が作成した財務諸表などの会計関連書類について、会計基準に則して作成されているか、不正が行われていないか、といった点をチェックするための監査です。

業務監査と会計監査では、監査目的から監査対象、監査人の選定基準など、多くの面で違いがあります。

両者の違いを簡単に表すと、以下のようになります。

- 業務監査:企業としての生産性を向上させる

- 会計監査:企業としての透明性をアピールする

会計監査によって透明性の高い財務報告をしていることが証明できれば、金融機関や投資家は安心することでしょう。

一方で業務監査も、どちらかというと「自社の生産性を上げて業績を向上させる」という側面の方が強いと言えます。

業務監査における「内部監査」と「監査役監査」と4つの違い

業務監査を実施する際は、監査役監査なのか内部監査なのかによって、様々な違いがあります。

- 誰が監査をするかの違い

- 監査対象と役割の違い

- 選出方法や任期の違い

- 必要な資質の違い

それぞれ、詳しく解説していきます。

1.誰が監査をするかの違い

「監査人を誰がやるのか」という点が、まず一つ目の違いとなります。

内部監査は、監査人を社内から選定しても外部から招聘しても問題ありません。

自社が求める業務監査の内容を加味して、社内の人材にするか外部の人材にするかを選びましょう。

たとえば、自社の業務を熟知している人に「より良い業務改善案を出してほしい」というケースであれば、社内から選任するのも有効です。

また、利害関係のない独立した立場から現状の業務の不備を発見してもらいたい場合は、外部へ依頼するのもよいでしょう。

しかし、監査役監査における業務監査の監査人は、「株主総会で選任された人」に限られます。

つまり、自社の都合で選ぶことができません。

監査人の人選を自由に選べるか否かが、両者の相違点のひとつです。

2.監査対象・役割の違い

内部監査か監査役監査かによって、業務監査を行う監査人の役割も大きく変わってきます。

内部監査の場合は、企業全体に対して「業務が適切に行われているか」や「不正防止の取り組みが為されているか」などのチェックがメインとなります。

しかし監査役監査の場合は、「取締役の職務執行が適切かどうか」を主軸に据えなければなりません。

監査役監査における、特に重要な業務監査内容の例としては以下の通りです。

- 法令や定款に違反していないか

- 善管注意義務や経営判断原則に基づいた意思決定が行われているか

- 競業や利益相反といった取引の承認状況はどうか

取締役による上記のような業務に関する確認をするのが、監査役監査での業務監査となります。

3.選出方法や任期の違い

監査人の選出方法や任期についても、内部監査と監査役監査では違いがあります。

| 選出方法 | 任期 | |

| 内部監査での業務監査 | 自由 | 特に規定なし |

| 監査役監査での業務監査 | 株主総会で選任 | 原則4年 |

内部監査は、会社法・金融商品取引法によって、「上場企業」「会社法上の大会社」などの場合は実施が義務付けられています。

ただし、「誰を監査人にするか」「任期は何年か」という点については、特に決まりはありません。

一方、監査役監査には厳格な決まりがあり、監査人は株主総会で選ばなければなりませんし、任期も原則4年となっています。

非上場企業ならば、監査人の任期を10年に設定することも可能ですが、IPOを目指すのならば原則通り4年にしておくのが無難です。

4.必要な資質の違い

監査人として求められる資質についても、内部監査と監査役監査では違いがあります。

まず内部監査における業務監査の場合、監査人には以下のようなことについての理解が求められます。

- 従業員たちの関係性

- 自社の業務マニュアルなどへの理解の深さ

- 導入しているITシステム

このような「自社の状況をいかに把握しているか」という点が重要です。

一方で監査役監査における業務監査の場合は、自社と独立した存在で、忖度なく業務内容についてチェックできる人材が適性となります。

もちろん、自社が展開する業務に関する専門知識も必須です。

業務監査の手順

業務監査を進める際は、以下の手順で進めるようにしてください。

- 監査人を決める

- 監査計画を立てる

- チェックリストを作成する

- 予備調査を行う

- 本調査を行う

- 調査結果をまとめた報告書を作成する

- 改善提案を行う

1.監査人を決める

業務監査を行う際は、まず監査人の選定から始めましょう。

前述の通り、内部監査なのか監査役監査なのかによって、選定基準は異なります。

まず、監査役監査は株主総会で選任されるので、会社側でコントロールすることできません。

したがって、透明性の高い監査に期待できます。

しかし、内部監査の場合は自由に監査人を選べることから、選定作業に関して慎重に進めるべきです。

会社側に忖度してしまうような監査人を選んでしまうと、せっかくの業務監査もあまり意味のないものになってしまいます。

そのようなリスクを抱えないよう、独立した立場から、適切に監査を実施できる人材を選ぶようにしてください。

2.監査計画を立てる

監査人が決まったら、次は監査計画を立てましょう。

具体的には、以下のようなことを決定していきます。

- 業務監査を実施する目的

- 監査スケジュール

- 重点的に監査を行う部署

特に、監査目的を明確にしておくことは重要です。

目的がはっきりとしていない業務監査を繰り返すと、監査が形骸化してしまう恐れがあります。

監査目的は、内部監査か監査役監査かによって大きく異なるため、それぞれの目的に応じた適切な計画を立てるべきです。

なお、内部監査の場合、会社規模が大きいと毎年すべての部署に対する監査を実施するのは難しくなるでしょう。

そのため、各年ごとに「重点的に監査する部署」を決めておくと、効果的な監査を行うことができます。

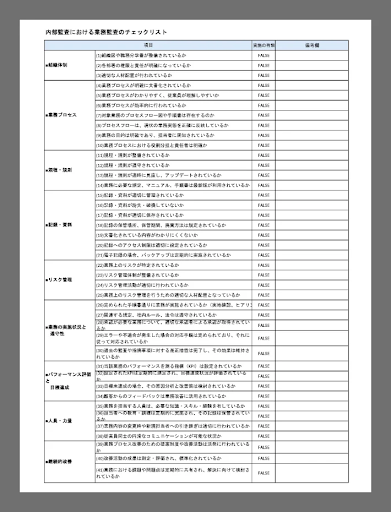

3.チェックリストを作成する

監査人と監査計画が決定したら、次はチェックリストの作成です。

具体的に「どういった内容について調査するのか」について、チェックリストという形で文書化しておくことで、監査の抜け漏れを防いだり監査内容を共有しやすくなったり、といったメリットがあります。

なお、チェックリストの具体的な作成例については後述します。

4.予備調査を行う

本調査へ入る前に、まずは予備調査を行うようにしましょう。

いきなり本調査を実施しても、「対象となる部署や取締役の方で監査に必要な資料を用意できなかった」「ヒアリングすべき人とのスケジュールが合わなかった」といったことが起こり得ます。

また、十分な調査を行うためには、事前に情報収集をしておくことも必要です。

このような理由から、まずは入念な予備調査を実施するようにしてください。

ただし、取締役や従業員の不正をチェックすることが目的である場合は、証拠隠滅や口裏合わせ等の工作を防ぐため、あえて事前に告知しないケースもあります。

5.本調査を行う

業務監査に必要な情報収集やスケジュール調整が終わったら、いよいよ本調査の実施です。

事前に作成しておいたチェックリストなどを用いて、資料のチェックや取締役・従業員へのヒアリングを行っていきます。

なお、監査後に作成する報告書に備えて、監査内容については何かしらの形で記録を残しておくようにしてください。

6.調査結果をまとめた報告書を作成する

業務監査終了後は、監査報告書を作成します。

監査報告書に記載する主な内容は以下の通りです。

- 監査人の名前

- 監査日程

- 業務に関するマニュアルやルールの不備

- 業務に関する課題点

- 業務に関する良い部分

ポイントは、問題点や課題点だけでなく、「良かった部分」についても拾うということです。

悪いところを矯正していくことも重要ですが、業務における良いところをさらに伸ばしていくことも、企業価値を高めていく上で欠かせません。

7.改善提案を行う

業務監査は、ただ実施するだけでは意味がなく、「監査の結果をどのように活かすか」が重要です。

したがって、発見された問題点や課題点に対する改善案を、対象部署や取締役会に提案する必要があります。

また、提案した改善案がしっかり実施されているかフォローアップしていくことも忘れてはいけません。

業務監査におけるチェックリスト作成例

業務監査のチェックリスト例は、内部監査か監査役監査かによって異なります。

この項目では、それぞれの業務監査におけるチェックリスト例について解説していきます。

内部監査における業務監査のチェックリスト例

内部監査として実施される業務監査は、「どの部分についてチェックするのか」についての自由度が高いのが特徴です。

チェックリストを作成する際は、「自社の課題だと思われる部分」を意識して作成するようにしてください。

チェックリストの例としては以下の通りです。

- 業務のプロセスが明確に文書化されているか

- 文書化されている内容がわかりにくくないか

- 従業員同士の円滑なコミュニケーションが可能な状況か

- 業務に関する記録・資料が適切に保存されているか

- 業務上のリスク管理を行うための適切な人材配置となっているか

監査役監査における業務監査のチェックリスト例

監査役監査における業務監査には、「適法性監査」と「妥当性監査」の2種類があります。

| 適法性監査 | 取締役が、法令や会社定款などを遵守しつつ職務を執行しているかについて調査する監査。 |

| 妥当性監査 | 取締役が、自社の売上や価値の向上に役立つ経営判断をしているかについて調査する監査。 |

当時は「適法性監査」のみに限定されるという考え方が一般的でしたが、現在では「妥当性監査」についてのチェックも必要、という解釈が普及しています。

取締役に対する監査を実施する際のチェックリスト例は、以下の通りです。

- 法令や定款に違反する行為が行われていないか

- 取締役としての業務における不正行為がないか

- 善管注意義務や経営判断原則に基づいた意思決定が行われているか

- 職務執行に関して取締役同士での相互監督が行われる状況にあるか

- 忠実義務(職務の委託を受けた者が果たすべき義務)に反していないか

業務監査を行う監査人には資格が必要?

「業務監査を行う監査人に、資格は必要なのか?」

「監査に役立つ資格には、どのようなものがあるのか?」

このような疑問を持つ方もいらっしゃるでしょう。

この項目では、上記のような疑問について解消していきます。

業務監査に必須の資格はない

業務監査は法定監査ではないため、監査人に資格が求められることはありません。

とはいえ、より信頼性のある業務監査を実施するために、監査に関する有資格者を選ぶ企業も存在します。

監査関連の資格

業務監査に資格は不要ですが、以下のような資格を保有することで、監査人としての信頼度が高まることでしょう。

- 公認内部監査人(CIA)

- 内部監査士(QIA)

- 内部統制評価指導士(CCSA)

上記はすべて「内部監査」に関する資格ですが、監査人の選定が自由な内部監査では、監査人の独立性や専門性の担保に疑念を持たれるケースもあります。

監査人が有資格者であることは外部へ向けての訴求材料となります。

公認内部監査人(CIA)

公認内部監査人(CIA)とは、内部監査における国際的な専門資格です。

内部監査では指導的な役割を担っているIIAが認定する唯一の国際資格で、内部監査人としての能力や専門性を証明するのに役立ちます。

国内だけでなく海外でも通用する資格なので、海外にも子会社を持っている企業での業務監査において、信頼性を高めることができるでしょう。

その結果、世界中の投資家へ業務の効率性や透明性をアピールできるため、企業としての資金調達の幅が広がるはずです。

内部監査士(QIA)

内部監査士(QIA)とは、内部監査について様々な知識を体系的に習得していることを証明できる資格です。

まずは、「日本内部監査協会」による講習会を受けて、内部監査の流れや内部統制の評価、リスク管理といった知識を習得した後、論文を提出して合格をもらうことで取得できます。

ただし、こちらは国内資格となっているため、日本の企業では評価されることも多いですが、国際的な企業においては評価が低いこともあります。

内部統制評価指導士(CCSA)

内部統制評価指導士(CCSA)とは、組織の内部統制システムの評価や改善についての専門知識を証明するための民間資格です。

内部統制とは、企業の経営目標達成のため、経営層や従業員が一丸となって実行するプロセスのことです。

内部統制に関する知識も、内部監査には大いに役立ちます。

業務監査を行う際の注意点

業務監査を行う際には、以下の点に注意すべきです。

- 内部監査の場合は監査人を慎重に選ぶ

- 形式的な監査にならないように気を付ける

それぞれ、詳しく解説していきます。

1.内部監査の場合は監査人を慎重に選ぶ

監査役監査による監査人は、株主総会によって選出されるため、企業から独立した立場の人が選ばれます。

よって、企業に対して必要以上に気を使うような人が選ばれづらく、透明性の高い業務監査に期待できます。

しかし内部監査の場合は、企業側が自由に監査人を選べるため、人選によっては緩い業務監査となってしまうかもしれません。

監査の実施にはそれなりのコストがかかるため、費やしたコストを無駄にしないためにも、監査人の選定はシビアに行いましょう。

2.形式的な監査にならないように気を付ける

業務監査は、「製品やサービスを開発する」「販売促進のためのマーケティング戦略を実施する」といった売上に直結する事業活動ではないため、軽視されることもあります。

その結果、「一応監査はしている」というアピールのためだけに実施されるケースもあるでしょう。

しかし、このような形式的な業務監査にとどまってしまうと、機会損失になりかねません。

なぜなら、適切な業務監査を通じて改善点が見つかり、間接的に業績アップにつながるといったケースも多々あるからです。

成果に繋がる業務監査にするために、本記事で解説してきたような中身のある監査を実施するようにしてください。

まとめ

今回は、業務監査を実施する目的や、内部監査・監査役監査におけるそれぞれの業務監査の範囲、会計監査との違い、チェックリスト例などについて詳しく解説してきました。

業務監査は、事業活動に直接的に貢献するものではありませんが、業務効率の向上や不正の防止に役立つ重要な存在です。

実施の義務がない企業でも、是非積極的に取り入れ、自社の企業価値向上のために活用してください。