マモリノジダイとは

マモリノジダイとは

会員登録

会員登録

企業も知るべき退職金控除を図解!5年ルールや勤続年数による控除額の計算シミュレーション

自社の従業員が退職する際、または自身が退職金を受け取る際、その手取り額に直結するのが「退職金控除(退職所得控除)」です。

退職金は、長年の功労に報いる意味合いから税制上非常に優遇されていますが、その仕組みは複雑です。特に2026年からは、iDeCoとの併用に関するルールが厳格化されました。

この記事では、企業の人事・労務担当者と退職する従業員の双方が知るべき退職金控除の仕組みについて、最新の計算ルールや注意点を図解しながら詳しく解説します。

目次

退職金控除(退職所得控除)とは

退職金控除(正式には「退職所得控除」)は、退職金を受け取る際に、税金の負担を大幅に軽減できる制度です。

退職金は、長年の会社への功労に報いる意味合いや、退職後の生活保障といった側面が強いため、税制上非常に優遇されています。

具体的には、給与所得や事業所得といった他の所得とは合算せず、退職金単体で税額を計算する「分離課税」が採用されます。

税の計算の際に、まず退職金の総額から一定額を差し引くことができますが、この差し引かれる金額が「退職所得控除額」です。

控除額は、その人の勤続年数が長ければ長いほど大きくなるよう設計されており、勤続年数が20年を超えると、控除額の増加幅がさらに大きくなる仕組みとなっています。

退職金にかかる税金の種類

退職金に対して課税される税金は、主に「所得税」「復興特別所得税」「住民税」の3種類です。

これらの税金は、退職金の総額から退職所得控除額を差し引いた金額を、さらに2分の1にした金額(課税退職所得金額)に対して課税されます。

通常、退職金を受け取る従業員が、事前に「退職所得の受給に関する申告書」を企業へ提出していれば、企業側が税額を正確に計算し、源泉徴収して納税まで行います。

従業員は、この手続きによって課税関係が完了するため、原則として退職金について自身で確定申告を行う必要はありません。

参考)国税庁「退職金と税」

参考記事:退職金の税金はいくらからかかる?計算方法や税金のシミュレーション

退職金控除額の計算方法【勤続年数別シミュレーション付き】

退職所得控除額は、自己都合か会社都合かといった退職の理由に関わらず、勤続年数のみによって計算されます。

ここでは、勤続年数別の退職金控除額を紹介しつつ、具体的に受け取れる退職金についてシミュレーションしていきます。

参考記事:退職金とは?税金の計算方法や年金の種類、相場まで徹底網羅

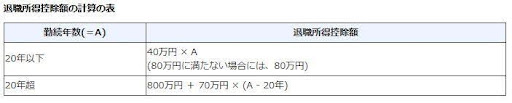

勤続年数別の退職金控除額

退職金控除額(退職所得控除額)は、勤続年数が20年以下か、20年を超えるかによって計算式が異なります。

出典)国税庁「No.1420 退職金を受け取ったとき(退職所得)」

勤続20年までは控除額が1年あたり40万円ずつ増えますが、20年を超えると1年あたり70万円ずつ増えるようになり、優遇幅が大きくなります。

なお、 計算の基礎となる勤続年数は、1年未満の端数がある場合、すべて「1年」として切り上げて計算します。

勤続年数が10年2か月の人の場合の退職所得控除額

勤続年数が10年2か月の場合、勤続年数の計算ルールに基づき、端数を切り上げて「11年」として計算します。

勤続年数は20年以下のため、計算式は「40万円 × 勤続年数」が適用されます。

■計算式: 40万円 × 11年 = 440万円

つまり勤続年数が10年2か月の場合、退職所得控除額は440万円となります。

参考)国税庁「No.1420 退職金を受け取ったとき(退職所得)」

勤続年数が30年の人の場合の退職所得控除額

勤続年数が30年の場合、勤続年数は20年を超えています。

そのため、計算式は「800万円 + 70万円 × (勤続年数 - 20年)」が適用されます。

■計算式: 800万円 + 70万円 × (30年 - 20年) = 1,500万円

このケースでの退職所得控除額は、1,500万円となります。

参考)国税庁「No.1420 退職金を受け取ったとき(退職所得)」

退職金における「10年ルール(旧5年ルール)」とは

これまで、iDeCoや企業型DC(確定拠出年金)の一時金を先に受け取り、その後に会社の退職金を受け取る場合、5年の間隔を空ければ退職所得控除を再利用できる「5年ルール」がありました。

しかし、2026年(令和8年)1月1日以降の退職金受取からは、この期間が「10年」へと延長されました。

- iDeCo受取から10年以内: 後から受け取る退職金の控除額が減額調整される

- iDeCo受取から10年超: 退職所得控除を再びフルに活用できる

これにより、iDeCoと退職金の受取時期が近い場合、以前よりも税負担が増える可能性があるため注意が必要です。

なぜ「10年」に延長されたのか?

退職所得控除は非常に強力な非課税枠であるため、短期間に何度も適用されると税の公平性が保てません。iDeCoの普及に伴い、意図的な受取時期の分散による「控除の二重取り」を防ぐため、リセット期間が5年から10年へと延長されました。

「iDeCoを後から受取」は19年の空きが必要な理由

会社の退職金を先に受け取り、後からiDeCoを一時金で受け取る場合には、さらに厳しい「19年ルール」が適用されます。つまり、前回の退職金受取から19年(20年近く)空いていないと、iDeCoの控除額が削られてしまいます。

なぜ「iDeCoを後に受け取る場合」だけ、これほど期間が長いのでしょうか?

会社の退職金は、通常「定年」など時期が固定されています。一方でiDeCoは、60歳から75歳までの間で「いつ受け取るか」を本人が自由に決めることができます。 もしこの期間が短いと、意図的に数年だけ時期をずらして「控除の二重取り」をすることが容易にできてしまいます。こうした恣意的な節税を防ぎ、税負担の公平性を保つために、受取時期をコントロールしやすいiDeCoを後出しする場合は、19年という非常に長い制限期間が設けられているのです。

企業側も従業員側も把握しておくべき!退職金控除に関するよくある質問

退職金控除の実務では、判断に迷うケースがいくつか存在します。

ここでは、企業担当者や退職する従業員が抱きがちな疑問について解説します。

退職金より退職所得控除額が多いとどうなる?

退職所得控除額が、受け取る退職金の額を上回った場合、課税対象となる退職所得金額は「ゼロ」となります。

たとえば、退職金が500万円、退職所得控除額が600万円だった場合、課税退職所得金額は0円です。

したがって、所得税、復興特別所得税、住民税は一切かかりません。

なお、控除しきれなかった枠(上記の例では100万円)を、その年の給与所得や不動産所得など、他の所得から差し引くことはできません。

退職所得控除は、あくまで退職所得の範囲内でのみ適用される控除となります。

「退職所得の受給に関する申告書」を提出しなくても退職所得控除を受けられる?

従業員が企業へ「退職所得の受給に関する申告書」を提出しなかった場合、退職金控除は適用されません。

企業は、支払う退職金の総額に対して、一律20.42%(所得税+復興特別所得税)の税率を乗じた金額を源泉徴収する義務を負います。

控除が適用されない場合、上記の税率で天引きされてしまうため、「退職所得の受給に関する申告書」は必ず提出するようにしましょう。

iDeCoなどの確定拠出年金を一時金で受け取る場合の退職金控除は?

iDeCoや企業型DCを、老齢給付金として一時金で受け取る場合も、税法上「退職所得」として扱われ、退職所得控除の対象となります。

この場合の「勤続年数」は、iDeCoや企業型DCの「掛金を拠出した期間」として計算されます。

1年未満の端数は切り上げて1年として計算するルールは、通常の退職金と同様です。

まとめ

退職所得控除は、長年の勤続に報いるための非常に有利な制度です。しかし、2026年からの「10年ルール」への改正や、iDeCoとの併用における「19年ルール」など、受取順序によって手取り額が大きく変わる点には注意が必要です。