マモリノジダイとは

マモリノジダイとは

会員登録

会員登録

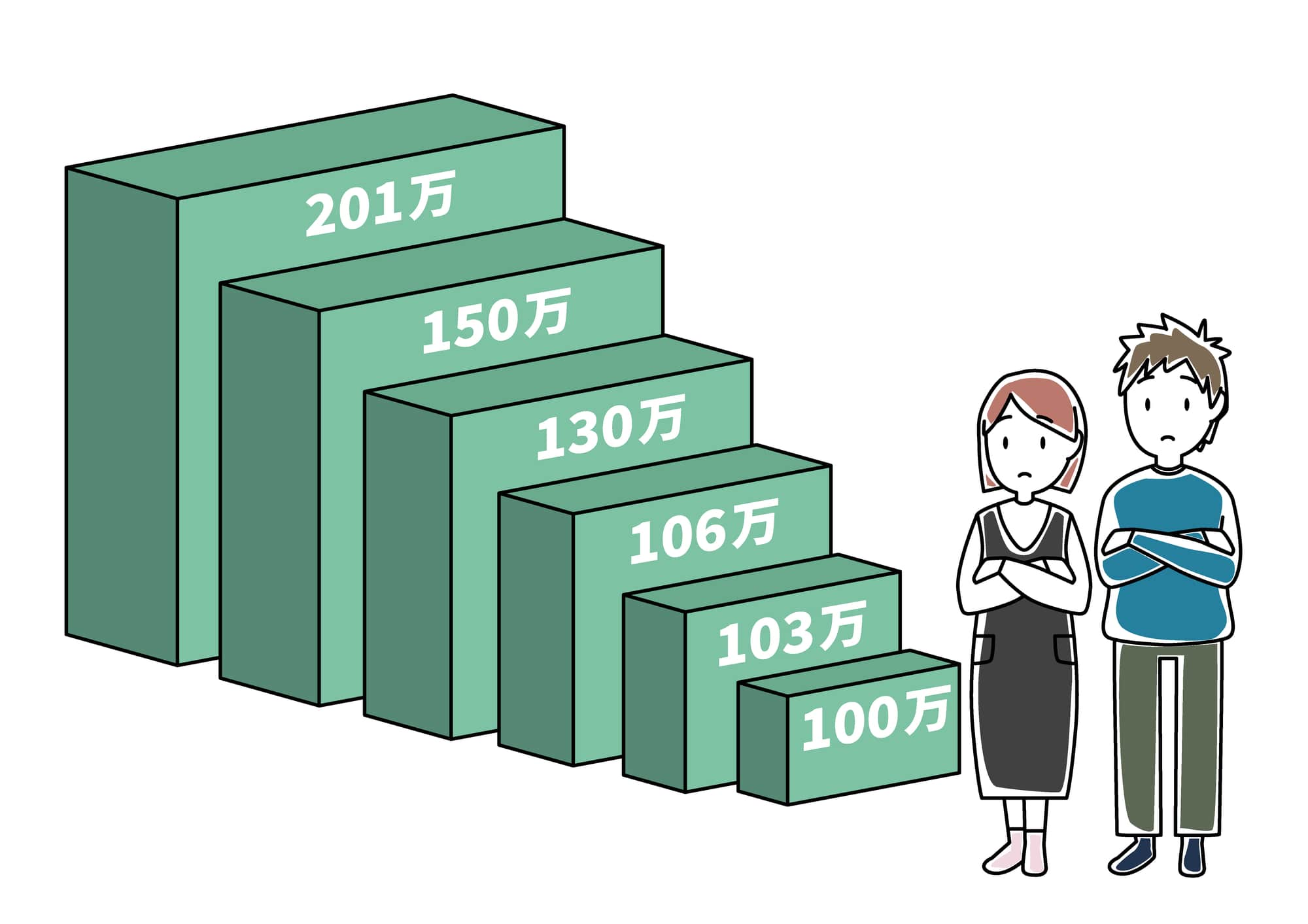

178万円・130万円の壁に交通費は含まれる?壁ごとの扱いと企業の注意点を解説

年収の壁には、所得税に関わる「178万円(旧103万円)の壁」と、社会保険に関わる「130万円の壁」などがあり、それぞれ交通費が含まれるかどうかの扱いが全く異なります。

2026年度の最新基準に基づき、担当者や従業員が注意すべきポイントを簡潔にまとめました。

103万円(現178万)の壁は「税金の壁」

かつて「103万円の壁」と呼ばれていた所得税の非課税枠は、度重なる税制改正により、2026年現在「178万円」へと大幅に引き上げられています。つまり、年収が178万円を超えなければ、従業員本人に所得税はかかりません。

従来の103万円の壁では、扶養に入っている子供(学生など)の年収が基準を超えると、親の扶養控除が外れて世帯全体の手取りが減ってしまう「働き控え」が大きな課題でした。現在は控除制度の見直しによってこの基準も緩和されており、子供の年収が178万円までであれば、親の控除も満額維持されるようになっています。なお、子供の年収が188万円を超えた場合は、控除が段階的に消失していく仕組みです。

深刻な人手不足に悩む中小企業にとって、学生アルバイトが税金を気にせずシフトを増やせるこの改正は、労働力を確保する大きなチャンスと言えるでしょう。

参考)厚生労働省「年収の壁」への対応」

106万円の壁・130万円の壁は「社会保険の壁」

106万円の壁と130万円の壁は、ともに「社会保険の壁」です。

2026年は社会保険の制度が大きく変わる転換期でもあるため、おさえておくべきポイントを2つに整理しました。

1.106万円の壁:2026年10月にルールが激変(週20時間以上へ一本化)

これまで社会保険加入の目安の一つだった「月収8.8万円(年収約106万円)」という収入要件が、2026年10月に撤廃される予定です。今後は収入の金額に関わらず、「週の労働時間が20時間以上か」が主な基準となります。

実はこの背景には、近年の「最低賃金の大幅な上昇」があります。現在の最低賃金では、週20時間働くとほぼ全ての地域で自動的に月収8.8万円を超えてしまうため、これまでの金額による条件は実質的に意味が無いものになりつつあります。そのため、時代に合わせて「週20時間以上働くかどうか」という時間基準へ一本化されることになったのです。ちなみに、これまでの月収8.8万円の算定において、交通費は「含まれていません」でした。

2.130万円の壁:家族の扶養から外れるライン(交通費を含む)

年収130万円は、家族の健康保険などの扶養から外れる絶対的なラインです。ここで最も注意したい事実は、130万円の算定には「交通費が含まれる」という点です。

ここで、多くの方が混同しやすい重要なポイントがあります。

「年収が130万円を超えると、勤務先の社会保険に自動的に入れる」というのは誤解です。130万円の壁は、あくまで「家族の扶養から外れる基準」に過ぎません。

例えば、時給が高くても週の労働時間が20時間未満であるなど、勤務先での社会保険の加入要件を満たしていない場合、130万円を超えた時点で「扶養からは外れるのに、職場の社会保険には入れない」という状態になります。

その場合は、全額自己負担で「国民健康保険」や「国民年金」に自ら加入して保険料を支払わなければならず、結果として手取りが大きく減ってしまうリスクがあるため十分な注意が必要です。

中小企業が今すぐ取るべき対策

社会保険料は労使折半(会社と従業員で半分ずつ負担)となるため、加入者が増えれば会社側のコストも増加します。最低賃金の上昇や2026年10月の法改正に向けて、従業員一人ひとりと「働く時間」「手取りの変化」「扶養から外れた場合の保険の切り替え」について、早めに話し合いの機会を設けておくことが重要です。

年収の壁ごとに交通費を含むか含まないかが変わる

年収の中に交通費を含めるかどうかは、年収の壁ごとに異なります。

ここまでにご紹介した「178万円の壁」「130万円の壁」、そして制度が変わる「106万円の壁」における交通費の扱いは、以下のように整理できます。

- 178万円の壁(税金の壁):交通費は原則として含まれない(非課税)

- 106万円の壁(これまでの社会保険の壁):交通費は含まれない(※2026年10月に収入要件は撤廃予定)

- 130万円の壁(家族の扶養の壁):交通費は「含まれる」

同じ社会保険に関わる基準であっても、106万円の算定(これまでの月収8.8万円の計算)と130万円の算定では、交通費の扱いが真逆になります。

「交通費は給料とは別だから関係ない」と思い込んでいると、130万円の壁を計算するときに予想外のオーバーを招いてしまうリスクがあります。

以下の項目では、それぞれの壁における交通費のルールについて、さらに詳しく解説していきます。

178万円の壁(旧103万円の壁)には原則として交通費が含まれない

新基準である178万円の壁には、原則として交通費が含まれません。

なぜならば、178万円の壁は所得税に関わる「税金の壁」であり、税法上、一般的な交通費(通勤手当)は所得と見なされず非課税となるからです。

ただし、例外として以下のケースでは課税対象となります。

- 公共交通機関を使った通勤で月に15万円を超える交通費がかかっている

- 給料の中に交通費が含まれている

- マイカーで長距離通勤をしている

なお、マイカーなどで通勤している人は、通勤距離によって非課税となる金額が変わります。

通勤距離に応じた非課税額については後述します。

106万円の壁における交通費の扱い(2026年10月の撤廃まで)

2026年10月に制度の撤廃(週20時間以上への一本化)を控えている106万円の壁ですが、それまでの判定においては、交通費は計算に含まれません。

106万円の壁では、「月額88,000円を超える収入があるか」が判断基準の一つとなっています。この88,000円を計算する際、どのような手当が除外されるのか迷う方も多いですが、実は「最低賃金法」で算入しないことと定められている賃金と全く同じルールになっています。

具体的には、以下のような要素をすべて除外して基本給ベースで計算します。

- 交通費(通勤手当)

- 家族手当

- 精皆勤手当(皆勤手当など)

- 賞与(ボーナスなど、1か月を超える期間ごとに支払われる賃金)

- 残業手当、休日手当、深夜手当(割増賃金)

- 臨時に支払われる賃金(結婚手当や見舞金など)

このように、最低賃金の計算ルールと完全に連動しているため、企業の労務担当者の方にとっても非常に区別がしやすい仕組みになっています。

130万円の壁には交通費が含まれる

130万円の壁には、交通費が含まれます。

106万円の壁と同じ「社会保険の壁」ではあるものの、106万円の壁とは算定方法が異なります。

130万円の壁の場合、「標準報酬月額」をベースとして社会保険料を算定するため、交通費も対象となるのです。

厚生年金保険では、被保険者が受け取る給与(基本給のほか残業手当や通勤手当などを含めた税引き前の給与)を一定の幅で区分した報酬月額に当てはめて決定した標準報酬月額を、保険料や年金額の計算に用います。

出典)日本年金機構「厚生年金保険の保険料」

その他、賞与や時間外手当など、106万円の壁には含まれていなかったものも含めて算定されます。

通勤方法によっても交通費の扱いが変わる

年収の壁だけでなく、従業員の通勤方法によっても交通費の扱いは変わります。

ここでは、「自家用車やバイクで通勤する場合」と「公共交通機関を使う場合」に分けて解説します。

自家用車やバイクで通勤する場合

従業員が自ら所有する車やバイクで通勤する場合は、片道の通勤距離によって非課税となる金額が異なります。

「非課税となる1か月当たりの限度額」については以下の通りです。

| 片道の通勤距離 | 1か月当たりの限度額 |

| 2キロメートル未満 | (全額課税) |

| 2キロメートル以上10キロメートル未満 | 4,200円 |

| 10キロメートル以上15キロメートル未満 | 7,300円 |

| 15キロメートル以上25キロメートル未満 | 13,500円 |

| 25キロメートル以上35キロメートル未満 | 19,700円 |

| 35キロメートル以上45キロメートル未満 | 25,900円 |

| 45キロメートル以上55キロメートル未満 | 32,300円 |

| 55キロメートル以上65キロメートル未満 | 38,700円 |

| 65キロメートル以上75キロメートル未満 | 45,700円 |

| 75キロメートル以上85キロメートル未満 | 52,700円 |

| 85キロメートル以上95キロメートル未満 | 59,600円 |

| 95キロメートル以上 | 66,400円 |

出典)国税庁「No.2585 マイカー・自転車通勤者の通勤手当」

公共交通機関を使う場合

従業員が電車やバスといった公共交通機関を使って通勤する場合は、定期券代などの「月あたりの交通費」が15万円以内であれば、全額非課税となります。

ただし、「最も経済的かつ合理的な経路および方法」に該当しない交通費は、非課税の対象となりません。

たとえば、新幹線におけるグリーン車の料金です。

「15万円」という金額だけでなく、経路や方法が経済的であるか、合理的であるか、という点も考慮しましょう。

参考)国税庁「No.2582 電車・バス通勤者の通勤手当」

自家用車等と公共交通機関を併用する場合

従業員の中には、「マイカー通勤と電車通勤を併用している」という人もいるでしょう。

この場合も、公共交通機関を使った場合と同様、非課税となるのは「合計15万円以内」です。

(1)電車やバスなどの交通機関を利用する場合の1か月間の通勤定期券などの金額

(2)マイカーや自転車などを使って通勤する片道の距離で決まっている1か月当たりの非課税となる限度額

出典)国税庁「No.2582 電車・バス通勤者の通勤手当」

上記の2つを合計して15万円を超える通勤手当や定期券などを支給する場合は、超過分が課税対象となります。

通勤手当を含めた時給制の際は課税対象

年収の壁によっては、交通費が所得に含まれないこともあります。

しかし、企業側が交通費込みで時給や日給を支払っている場合は、従業員が受け取る金額のすべてが課税対象となります。

交通費を含めた日給・時給を支払っている場合でも、給与明細で「交通費」という品目を設けていれば所得から除外されるものの、そこまでしている企業はあまり多くないでしょう。

「交通費別途支給」という形を求めている人は多いものです。

したがって、従業員の定着率を高める、もしくは求人への応募数を増やす、といったことを課題としている中小企業は、交通費の扱いを慎重に検討し、最低賃金を下回っていないか確認すべきです。

賞与や残業代の扱いはどうなる?

賞与や残業代も、交通費同様に「年収の壁」の影響を受けます。

まず、税金の壁である「178万円の壁(旧103万円の壁)」については、交通費は原則として除外されますが、賞与や残業代はしっかりと「課税対象(計算に含む)」となります。

社会保険の基準である「106万円の壁(2026年10月まで)」の場合は、前章で解説した最低賃金のルールと同様に、交通費だけでなく賞与や残業代もすべて「計算から除外」されます。

そして、家族の扶養の基準である「130万円の壁」では、交通費・賞与・残業代など、会社から支給されるすべてのお金が「計算に含まれる」ことになります。

これらをまとめると、課税対象になるかどうかは以下のようになります。

| 年収の壁 | 交通費 | 賞与・残業代など |

| 178万円の壁(税金) | 原則除外 | 含まれる |

| 106万円の壁(社保※) | 除外 | 除外 |

| 130万円の壁(扶養) | 含まれる | 含まれる |

(※106万円の壁の収入要件は2026年10月に撤廃予定)

このように、年収の壁によって賞与や残業代の扱いが変わるので、従業員の混乱を招かないように徹底周知を心掛けましょう。

中小企業は交通費を別途支払うべき?時給に含めるべき?

中小企業としては、少しでもコストカットを図るために、「交通費を別途支払うべきか、時給に含めるべきか」で悩むことも多いのではないでしょうか。

しかし、交通費の扱いは各企業においてケースバイケースだと言えます。

たとえば、遠方から通勤する従業員が多いようならば、交通費を別途支給することで費用が嵩んでしまうため、時給に交通費を含めた方が経費削減になります。

逆に、近場から通勤する従業員の方が多い場合は、交通費を支給する代わりに時給を下げる、という対応をした方がコストカットに繋がるはずです。

また、マイカー出勤者の割合によっても、交通費を時給に含めた方が得になるかどうかが変わってきます。

従業員たちの通勤状況を正確に把握し、どの形が自社にとってベストなのかを精査するようにしてください。

まとめ

これまで解説してきた通り、従業員の交通費の扱いは年収の壁によって変わるものの、それを知らない従業員も多いものです。

したがって、従業員に対して交通費と年収の壁の関連性を丁寧に周知する取り組みも重要になります。

こうした取り組みを実施することで、会社への信頼が増し、業務へのモチベーションを高めてくれるはずです。

「交通費を時給に含めてコストカットを図る」といった施策だけでなく、従業員にとってもどういった形がベストなのかを考慮することで、従業員の定着率や生産率の向上に繋がります。