マモリノジダイとは

マモリノジダイとは

会員登録

会員登録

103万の壁は178万へ。税務署から連絡は来る?2026年最新ルールと「社保の罠」を徹底解説

パートやアルバイトで働く方が耳にすることの多い「103万円の壁」という言葉。かつては103万円を超えると所得税がかかり始め、親や配偶者の扶養から外れる代名詞でした。

しかし、2025年から2026年にかけての税制改正により、この壁は「178万円」へと大幅に引き上げられています。

この記事では、最新の「178万円の壁」の仕組みとともに、年収を超えた際に税務署から連絡が来るのか、そして引き上げ後も残る「社会保険の壁」について詳しく解説します。

目次

103万円(現・178万円の壁)とは

まずは、2026年現在の所得税の仕組みを正しく理解しましょう。「103万円」はもはや過去の数字ですが、仕組みの根本は変わっていません。

所得税の壁は「178万円」が新基準

103万円の壁とは、所得税がかかり始めるボーダーラインのことです。2026年(令和8年)現在、この基準は以下の計算式によって178万円に設定されています。

65万円(給与所得控除) + 113万円(基礎控除等) = 178万円

年収がこの178万円を1円でも超えると、超えた部分に対して所得税が発生します。

なお、扶養されている19歳以上23歳未満の学生などの年収が178万円を超えると、親が受けている「扶養控除」に影響が出ますが、令和7年に新設された「特定親族特別控除(控除額63万円)」などの制度により、以前よりも急激な税負担増は抑えられるようになっています。

参考)厚生労働省「「年収の壁」への対応」

「178万円」は手取り?額面?

この基準となる「178万円」は、額面の年収のことを指しています。

手取り金額ではないので気をつけましょう。

対象となる年収には、基本給だけでなく賞与(ボーナス)、各種手当、残業代なども含まれます。

ただし、通勤交通費のうち非課税の範囲内のものは含まれません。

計算期間は暦年(1月1日から12月31日内に支払われた分が対象)で、企業の事業年度や決算期とは関係なく判定されます。

複数の勤務先で働いている場合は、すべての勤務先からの収入を合計した金額が基準となるため、掛け持ちでアルバイトしている学生や主婦の方は特に注意が必要です。

参考記事:103万円の壁に交通費は含まれる?106万円の壁・130万円の壁における交通費の扱いも紹介

103万円(現178万)を超えたら税務署から連絡が来る?

結論からお伝えすると、103万円(現178万)を超えただけで税務署から本人に直接連絡が来ることは基本的にありません。しかし、「扶養している人(親や配偶者)」の勤務先には確実に連絡が行きます。

税務署が年収超過を把握する仕組みは以下の通りです。

- 給与支払報告書の提出

企業は毎年、誰にいくら払ったかを自治体に報告します。 - 自治体が扶養者と被扶養者の給与支払報告書を基に、範囲内に入っているかの照合を行う。

- 所得超過が認められた場合には、自治体が税務署へ情報の共有を行い、自治体から会社へ連絡が入る。

「掛け持ちだからバレない」「手渡しだから大丈夫」という考えは通用しません。もし超過していた場合、扶養者の勤務先に「扶養控除の是正(修正申告)」を促す通知が届き、結果として扶養者の給与から不足分の税金が天引きされることになります。

103万円(現178万)の壁を超えたらどうなるのか

所得税の非課税基準が大幅に引き上げられた現在、年収の壁を超えた際の影響も以前とは大きく異なります。

具体的にどのような変化が生じるのか、2026年(令和8年)の最新基準で見ていきましょう。

本人が所得税の課税対象となる

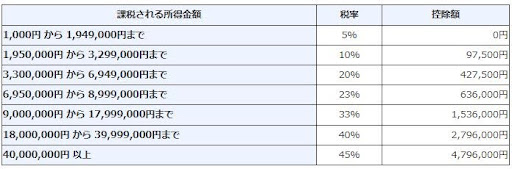

年収が178万円を超えると、本人に所得税がかかるようになります。

所得税は、178万円を超えた金額に対してのみ課税され、課税所得に応じた税率が適用されます。税率は5%です。

出典)国税庁「所得税の税率」

例えば年収180万円の場合、超過分の2万円に対して5%の税率が適用されるため、年間1,000円の所得税を納めなければなりません。

なお、所得税の計算式は以下の通りです。(※基礎控除等は令和8年度の確定値に基づきます。 )

■{ 年収 - (給与所得控除65万円 + 基礎控除113万円)} × 適用される税率

勤務先で源泉徴収が行われている場合は、毎月の給与から自動的に税金が差し引かれるため、個別に納税手続きを行う必要はありません。

ただし、複数の勤務先から収入を得ている場合や年末調整が行われていない場合は、翌年2月16日から3月15日の間に確定申告を行う必要があります。

親の扶養に入っている場合は親の税金が高くなる

学生などが親の扶養に入っている状態で年収178万円を超えると、親が受けている扶養控除が適用されなくなり、親の所得税と住民税が増加します。

新制度で178万円まで控除が維持

2026年現在は、令和7年度に創設された「特定親族特別控除」により、子供の年収が178万円までなら、親は引き続き63万円の控除を受けられます。以前よりも「親の税金を気にして働き控える」必要性は大幅に減りました。

178万円を超えた際のリスク(段階的な消失に注意)

もし子供の年収が178万円のボーダーラインを超えた場合、控除がいきなりゼロになるわけではありません。年収178万円から188万円にかけて、控除額が「段階的に」減っていく仕組みになっています。

ただし、子供の年収が188万円を超えると控除は完全に消失してしまいます。完全に控除が外れてしまった場合の親の税負担は、年間で十数万円単位で増える可能性があるため注意が必要です。

- 試算例:親の所得税率が20%の場合

控除が完全に消失すると、所得税だけで年間12万6,000円の負担増となります(別途、住民税も増加します)。

【要注意】税金より先に「社会保険」の壁がくる

所得税は178万円までかかりませんが、社会保険の扶養(130万円の壁)は別問題です。130万円を超えると子供自身が「国民健康保険・国民年金」を全額負担することになり、世帯手取りが激減するリスクがあるため、シフト調整は慎重に行いましょう。

参考記事:学生アルバイトを雇用している企業必見!103万円の壁撤廃で学生の扱いはどう変わる?

配偶者の扶養に入っている場合はどうなる?(配偶者控除)

配偶者の扶養内で働く方の基準も、現在は178万円へとスライドしています。

- 178万円まで: 夫(または妻)の税金計算において、満額の「配偶者控除」が受けられます。

- 178万円〜約250万円超まで: 「配偶者特別控除」に切り替わり、収入に応じて段階的に控除額が減っていきます。

かつての「150万円の壁(満額控除の限界)」も現在は引き上げられているため、税金面での「働き控え」の必要性はほぼなくなりました。

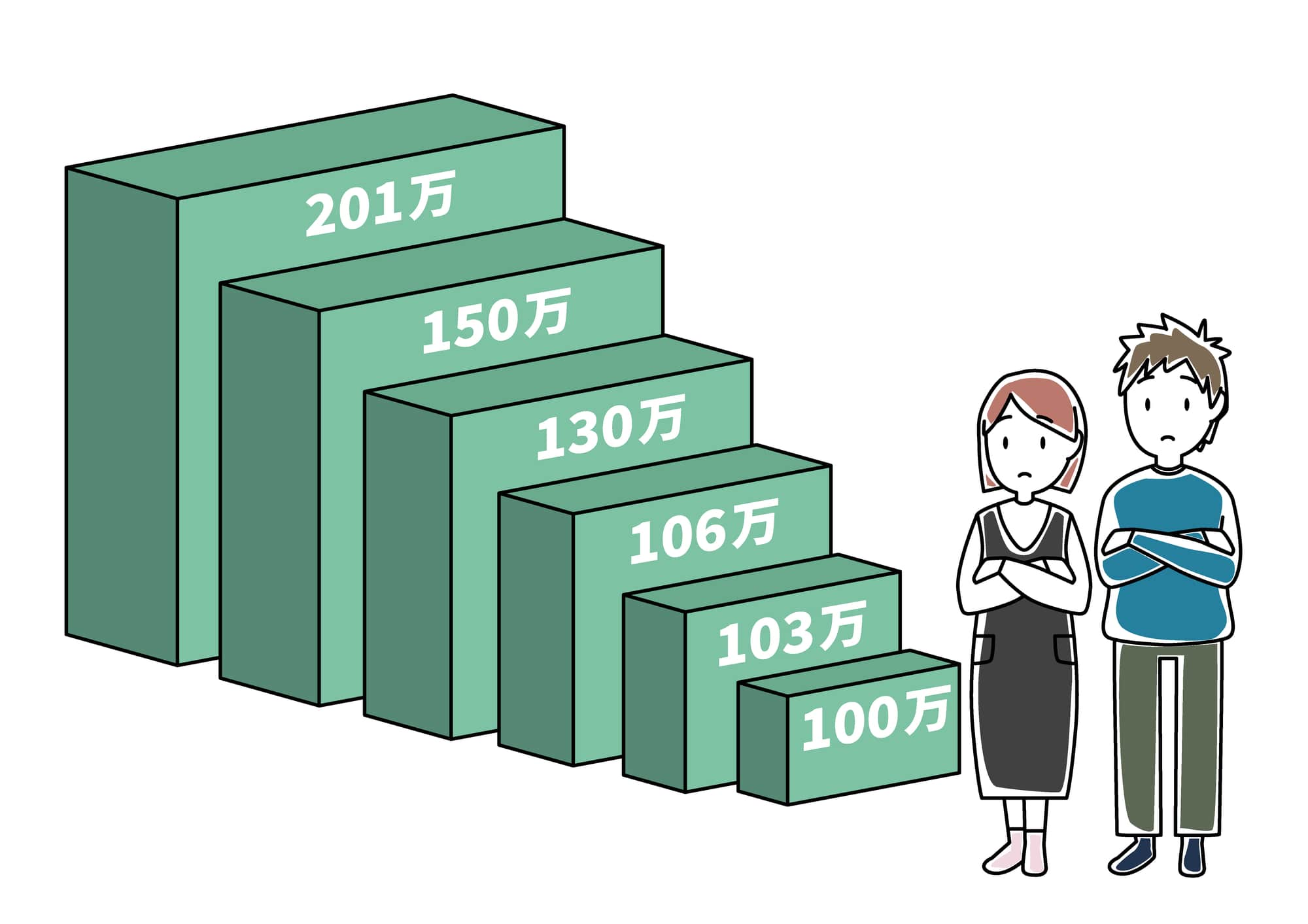

103万円(現178万円)の壁以外の主な年収の壁

2026年現在、所得税のボーダーラインは178万円へと大幅に引き上げられましたが、社会保険や配偶者に関する「別の壁」は依然として存在します。

ここでは、現在の実務で特に注意すべき「130万円」「225万円(旧150万円)」「276万円(旧201万円)」などの壁について解説します。

社会保険の壁(106万円・130万円)

106万円の壁は、特定の条件を満たす短時間労働者が社会保険に加入しなければならない基準です。

以下の5つの条件をすべて満たす場合、勤務先の社会保険への加入が義務付けられます。

| 基準年収 | 106万円以上(月収8.8万円以上) |

| 労働時間 | 週20時間以上 |

| 勤務期間 | 2ヶ月を超える見込み |

| 学生の扱い | 学生は対象外(夜間・通信制は対象) |

| 企業規模 | 従業員51人以上の企業 |

2026年10月からは「週20時間以上」の基準へ一本化

2026年10月に予定されている法改正では、この条件のうち「月額賃金8.8万円以上(年収106万円の壁)」という収入の要件が撤廃されます。

これまでの章でも触れた通り、近年の最低賃金の大幅な上昇により、週20時間以上働くとほぼ全員が自動的に月収8.8万円を超えてしまうため、金額による基準は実質的に意味をなさなくなっていました。そのため、2026年10月からは金額に関わらず「週20時間以上働くかどうか」が社会保険加入の主なルールとなります。

130万円の壁は、配偶者や親の扶養から外れる基準となります。

年収が130万円を超えて扶養を外れても、勤務先での労働時間が短いなどの理由で「勤務先の社会保険」の加入条件を満たさない場合があります。その場合、自身で「国民健康保険」と「国民年金」に加入し、保険料を全額自己負担で支払わなければなりません。これは手取り額を大きく減らす要因になるため、事前の確認が不可欠です。

| 基準年収 | 130万円以上 |

| 労働時間 | 制限なし |

| 勤務期間 | 制限なし |

| 学生の扱い | 学生も対象 |

| 企業規模 | 関係なし |

この壁は、勤務先の規模に関わらず「年収のみ」で判定されるため、フリーランスや個人事業主の方にとっても非常に高いハードルとなります。

配偶者特別控除の壁(225万円・276万円)

所得税の基礎控除引き上げ(178万円化)に伴い、配偶者控除の仕組みもスライドしています。

- 225万円の壁: 配偶者特別控除を満額(38万円)受けられる上限です。

- 276万円の壁: 配偶者特別控除が段階的に減額され、完全に適用外となる基準です。

※これらは扶養者の所得制限によっても変動するため、2026年現在の最新の税額シミュレーションを確認することをお勧めします。

103万円(現178万円)を少し超えた場合でも確定申告は必要?

年収が178万円を少し超えた場合でも、勤務先で年末調整が行われていれば、基本的に確定申告は不要です。

年末調整により正確な税額が計算され、必要に応じて還付や追加徴収が行われるためです。

ただし、以下のケースでは確定申告が必要となります。

- 複数の勤務先で働いていて、メインの勤務先以外の年収が20万円を超える場合

- 勤務先で年末調整が行われていない場合

- 副業による所得が20万円を超える場合

- 公的年金をもらいながらパートやアルバイトをしていて、年金以外の給与所得などが20万円を超える場合

確定申告をすることで還付金を受け取れるケースもあるため、源泉徴収税額が多く引かれている場合は、確定申告を検討してみましょう。

参考)国税庁「給与所得者で確定申告が必要な人」

【2026年最新】103万円の壁は「178万円」へと完全移行

長らく「103万円」とされてきた所得税の非課税枠は、税制改正により、2026年(令和8年)度から「178万円」へと完全に引き上げられました。

この改正の背景には、従来の「103万円の壁」が多くの人の「働き控え」を招き、深刻な人手不足の一因となっていたことがあります。政府はこの事態を重く受け止め、物価上昇や最低賃金の引き上げに合わせる形で、抜本的な見直しを実施したのです。

103万円から123万円、136万円という段階的な引き上げを経て、現在は「178万円」という新基準で運用されています。

中小企業の経営者や担当者の皆様にとっては、従業員がより長時間働ける環境が整ったといえます。しかし、前述した「社会保険の130万円の壁」との乖離が広がっているため、従業員への正しい情報提供とセットでの対策が不可欠です。

103万円(現178万円)の壁引き上げによる中小企業への影響と対策

178万円の壁の引き上げは、人手不足に悩む中小企業にとっては大きなメリットをもたらします。

これまで、壁を超えないように労働時間を調整していたパート・アルバイト従業員が、より長時間働けるようになることで、労働力不足の緩和が期待されるからです。

一方で、企業側には新たな対応が求められることも認識しておくべきです。

- 給与計算システムの更新

- 年末調整事務の複雑化

- 従業員への制度説明

これらの業務負荷が増加する可能性があります。

また、130万円を超えて扶養を外れた際、自社の社会保険に加入させるのか、あるいは条件に満たず従業員が個人で国保・国年に加入(全額自己負担)することになるのか。この「手取りの逆転現象」を把握し、従業員とコミュニケーションを取ることが、定着率向上の鍵となります。

参考記事:103万円の壁が廃止され控除額引き上げへ!中小企業が知っておくべきこと

まとめ

2026年(令和8年)の税制改正により、長年続いた「103万円の壁」は「178万円の壁」へと大きくスライドしました。

これにより、多くの労働者が「働き控え」をせずに自由に働ける環境が整い、中小企業の人手不足解消に寄与することが期待されています。

ただし、所得税が178万円までかからなくなった一方で、社会保険の扶養枠(130万円)は別物として存在しています。「税金の壁」と「社保の壁」の違いを正しく理解し、会社と従業員の双方が納得できる最適な働き方を選択していくことが、これからの時代には不可欠です。