マモリノジダイとは

マモリノジダイとは

会員登録

会員登録

法人の消費税が免除されるケースは?基礎知識や仕組みを理解して正しく納税しよう

一般消費者として、誰もが日常的に支払っている消費税。

しかし、法人による消費税の取り扱いとなると、あまり把握できていない方も少なくないでしょう。

特に、消費税の免税期間や節税方法、課税方式といったあたりについては詳しくわからないという方も多いはずです。

そこでこの記事では、中小企業が把握しておくべき消費税に関する基礎知識をはじめ、消費税が免除されるケース、節税方法、消費税の計算方法などについて詳しく解説していきます。

目次

中小企業が把握しておくべき消費税の基礎知識

法人経営において消費税は避けて通れない重要な税目の一つです。

まずは消費税の基本的な仕組みから、課税対象となる取引、支払い時期まで、中小企業が押さえておくべき基礎知識を整理していきましょう。

消費税の仕組み

消費税は、消費者が商品やサービスを購入した際に負担し、事業者が税務署に納付する間接税です。

税率は、以下の2種類が存在します。

- 標準税率:10%(消費税率7.8%、地方消費税率2.2%)

- 軽減税率:8%(消費税率6.24%、地方消費税率1.76%)

通常は標準税率が適用されるものの、低所得者を守るために、「酒類・外食を除く飲食料品」及び「定期購読契約が締結された週2回以上発行される新聞」には軽減税率が適用されます。

事業者は、「消費者から預かった消費税」から「仕入れや経費で支払った消費税」を差し引いた金額を納税する仕組みです。

これにより、二重課税を防ぎ、売上に係る消費税額から仕入税額控除を行った差額を納付する形となります。

消費税の納税義務者となるかどうかは、主に売上高や資本金額などの条件によって決まるため、中小企業経営者は自社の状況を正確に把握することが重要です。

参考)国税庁「消費税のしくみ」

課税対象となる取引

消費税の課税対象となるのは、国内で事業者が行う資産の譲渡や貸付け、サービスの提供などです。

具体的には、「商品の販売」「製品の製造販売」「コンサルティングサービスの提供」「不動産の賃貸」などが該当します。

国外での取引は、消費税の課税対象にはなりません。

出典)国税庁「どんな取引が課税対象?」p.1

国外での取引以外にも、「非課税取引」「免税取引」「不課税取引」に該当するものは消費税の課税対象外となります。

| 非課税取引 | 有価証券・支払手段の譲渡、特定の場所で行う郵便切手・印紙などの譲渡、商品券・プリペイドカードなどの譲渡など |

| 免税取引 | 土地の譲渡や貸付け、有価証券等の譲渡、預貯金の利子、保険料を対価とする役務の提供、住宅用家屋の貸付けなど |

| 不課税取引 | 給与、寄附金、祝金、見舞金、保険金、株式の配当金など |

支払い時期

個人事業者は翌年の3月末日までに、法人は原則として課税期間の末日の翌日から2か月以内に、消費税と地方消費税を併せて所轄税務署に申告・納付します。

出典)国税庁「消費税のしくみ」

上記の通り、法人の消費税申告・納付期限は、事業年度終了後2か月以内となっています。

たとえば、3月決算の法人であれば5月末日が申告・納付の期限です。

個人事業主の場合は、翌年3月31日までとなるため、法人と個人では期限が異なることに注意が必要です。

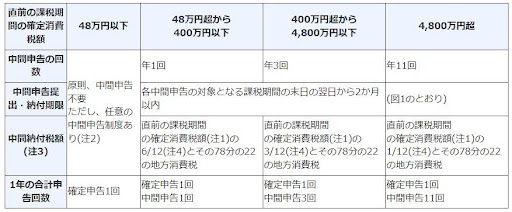

なお、年間の消費税額が48万円を超える場合には、中間申告・納付が必要になります。

前年の消費税額に応じて、「年1回」「年3回」「年11回」のいずれかの中間申告が義務付けられており、期限までに納付しなければなりません。

出典)国税庁「No.6609 中間申告の方法」

法人の消費税が免除される主なケース

法人が消費税の納税義務を免除される「免税事業者」となるには、いくつかの要件があります。

特に重要なのが「資本金額」と「課税売上高」です。

以下に該当する事業者は「免税事業者」に該当するため、消費税を納める必要はありません。

資本金1,000万円未満で2期目以内

資本金が1,000万円以上で消費税法上の新設法人に該当する場合、法人設立の1期目から消費税の納税義務が発生します。

逆に言えば、資本金を1,000万円未満に抑えることで、設立当初から2期目までは消費税の免税事業者となる可能性があります。

免税となる理由は、新設法人には基準期間(前々事業年度)が存在しないためです。

基準期間とは、消費税を納めなければならない課税事業者と、消費税の納付を免除されている免税事業者のどちらであるか判断するための期間です。

法人の場合は、前々事業年度がこれに該当します。

設立間もない法人には基準期間が存在しないため、一定の条件を満たしていれば最長2年間の免税を受けることができるのです。

ただし、「特定期間の課税売上高が1,000万円を超えた場合」など、2年間の免税が受けられなくなるケースもあるので注意しましょう。

特定期間については次の項目で解説します。

参考)国税庁「消費税のしくみ」

課税売上が年間1,000万円以下

基準期間の課税売上高が1,000万円以下であれば、原則として免税事業者の要件を満たすことになります。

法人の場合、前々事業年度の課税売上高が判定基準となるため、たとえば2025年の納税義務は2023年度の売上実績によって決まります。

注意すべきは「特定期間」の存在です。

法人の場合、その事業年度の前事業年度開始日以後6カ月間が特定期間となり、この期間の課税売上高が1,000万円を超えた場合も課税事業者となってしまいます。

ただし、特定期間における判定は、給与等支払額でも行うことができるため、課税売上高が1,000万円を超えていても給与等支払額が1,000万円以下であれば免税事業者を継続できる場合があります。

このような複雑な判定基準があるため、毎期の売上状況と給与支払状況を適切に管理すべきです。

参考)国税庁「消費税のしくみ」

参考)国税庁「特定期間の課税売上高による免税事業者の判定」

消費税の免税期間を長くする方法

消費税の免税期間を最大限活用するためには、いくつかの方法があります。

まず、設立後6か月間の課税売上高や給与等支払総額が1,000万円を超えない場合、設立から1年後を決算日にするとよいです。

法人の事業年度は、1年を超えない範囲であれば任意で設定できるため、1期目を長く設定することで免税期間を延長できます。

また、個人事業主として開業し2年間消費税が免税された後、法人化をしてさらに2期目まで消費税が免税されれば、免税期間は最大で4年間となります。

個人事業主時代の売上は法人の消費税判定には影響しないため、適切なタイミングでの法人化により免税期間を最大化することが可能です。

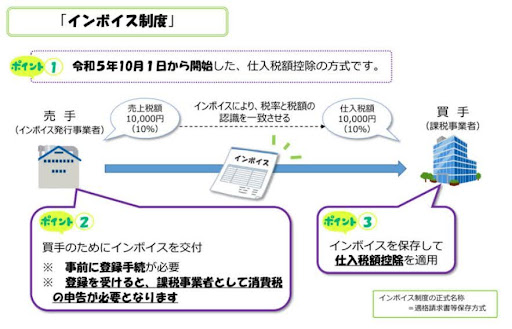

インボイス制度の「適格請求書発行事業者」は例外なく課税される

インボイス制度とは、複数の税率に対応した仕入税額控除の方式で、適格請求書発行事業者が発行する「適格請求書(インボイス)」により仕入税額控除を受けられるようになります。

出典)国税庁「インボイス制度とは|国税庁」

インボイス制度の導入により、これまで免税事業者として活動していた事業者も、取引先の要請に応じて適格請求書発行事業者(登録事業者)として登録せざるを得ないケースが増えているのが現状です。

そして、適格請求書発行事業者として登録した場合、資本金額や売上高に関係なく、登録した日から消費税の課税事業者となります。

免税要件を満たしていても、インボイス制度への対応を選択すれば消費税の納税義務が発生してしまうのです。

なお、インボイス制度が中小企業に与えた影響などについては、以下の記事で詳しく解説していますので、併せて参考にしてください。

▼内部リンク

消費税法とは?インボイス制度など中小企業が注意することは?

法人の消費税の計算方法

消費税の計算方法には、一般課税方式と簡易課税方式の2つがあります。

どちらを選択するかによって、事務負担や納税額に大きな違いが生じる場合があるため、自社の状況に適した方式を選ぶことが重要です。

一般課税方式

一般課税方式(原則課税・本則課税)は、売上にかかる消費税額から仕入にかかる消費税額を控除し、差額分を納付する基本的な計算方法です。

すべての課税取引について、個別に消費税額を計算し、売上税額から仕入税額控除を行って納付税額を算出します。

この方式では、仕入れや経費に含まれる消費税額を正確に把握し、適切に控除するよう注意しなければなりません。

軽減税率の対象品目がある場合は、8%と10%を区分して計算することを忘れないようにしましょう。

一般課税方式は計算が複雑な反面、実際の取引に基づいた正確な税額計算が可能であり、設備投資が多い場合などでは消費税の還付を受けられる可能性もあります。

なお、消費税額の計算方法は以下の通りです。

| 課税期間中の課税売上げに係る消費税額-課税期間中の課税仕入れ等に係る消費税額=消費税額 |

出典)国税庁「消費税のしくみ」

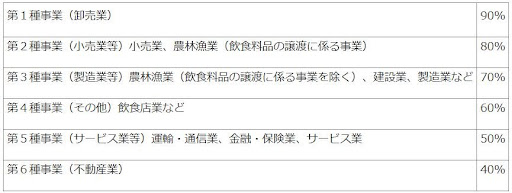

簡易課税方式

簡易課税制度は、中小事業者の納税事務負担に配慮する観点から設計された課税方式で、基準期間における課税売上高が5,000万円以下の課税期間について選択することができます。

簡易課税では、業種ごとに定められた以下の「みなし仕入率」を使用して仕入税額控除を計算します。

出典)国税庁「消費税のしくみ」

この制度を選択すると事務負担は大幅に軽減されますが、一度簡易課税制度に変更すると、原則として2年間は一般課税に変更することができません。

また、簡易課税では消費税の還付を受けることができないため、設備投資等を予定している場合は慎重な検討が必要となります。

中小企業が消費税に関して注意すべきこと

消費税の取り扱いにおいて、中小企業が特に注意すべき点について解説します。

リスクを回避しながら適正な税務処理を行うために、以下の内容を把握しておくようにしてください。

節税と脱税は違うことを理解する

消費税の節税とは、税法で認められた制度の範囲で行うものに限られます。

たとえば、以下のような方法です。

- 簡易課税制度の選択

- 適切な事業年度の設定

- 法人化のタイミング調整

これらの方法は税法の範囲内で税負担を軽減するものであり、合法的な対策となります。

一方、脱税は意図的に税額を減らしたり、申告を怠ったりする違法行為です。

- 売上の除外

- 架空の仕入計上

- 不正な仕入税額控除の計上

上記のような行為は脱税に該当し、重いペナルティが課される可能性があります。

大企業による脱税事件が報じられることもありますが、中小企業においても、節税と脱税の境界線を明確に理解し、適正な申告・納税を心がけましょう。

消費税法に違反した時の罰則を把握しておく

消費税法に違反した場合、様々な罰則が適用される可能性があるので注意してください。

申告期限を過ぎた場合は無申告加算税が課され、税額に応じて15%から20%の加算税が徴収されます。

また、期限後申告や修正申告により税額が増加した場合は、過少申告加算税として追加税額の10%から15%が課されることになります。

故意に売上を除外したり、虚偽の申告を行ったりといった深刻なケースでは、重加算税として35%から40%という高率の加算税が課されてしまうこともあるのです。

上記のような加算税に加えて、本税の納付が遅れた場合は延滞税も発生し、年率最大14.6%の利率で計算されます。

悪質な脱税行為については刑事罰の対象となる場合もあり、5年以下の懲役または500万円以下の罰金が科されることもあり得るので、適正な申告・納税を徹底することが不可欠です。

参考)消費税法

消費税の節税を行うためには「外注」の活用が有効

給与は不課税取引であるのに対して、外注費は課税仕入取引とされているため、同じ金額を支払う場合、外注費と認められた方が消費税負担は軽減されます。

給与として支払った場合は仕入税額控除の対象となりませんが、外注費として支払った場合は消費税額を控除することができるためです。

ただし、外注費は税務調査で特に狙われやすく、追徴課税されるリスクがあることに注意が必要です。

給与か外注費かの判定は、「契約形態」「指揮監督の有無」「材料・用具の負担者」「代替性の有無」などを総合的に判断して決定されます。

実質的に雇用関係にあるにも関わらず外注費として処理していた場合、税務調査で否認される可能性が高く、消費税の仕入税額控除の否認に加えて源泉所得税の追徴課税も発生します。

外注費として処理する場合は、以下の点に留意してください。

- 契約書の整備

- 業務の独立性の確保

- 支払方法の明確化

外注としての実態が伴っていれば、税務調査におけるリスクもほぼなくなりますので、消費税の節税に大いに役立ちます。

まとめ

法人の消費税免税制度は、中小企業の負担軽減を目的とした重要な制度です。

資本金1,000万円未満での設立や、事業年度の設定、法人化のタイミングの調整などにより、免税期間を伸ばすこともできるので、積極的に活用してください。

また、消費税の課税方法にも注意が必要です。

一般課税方式と簡易課税方式があり、それぞれにメリット・デメリットがあるため、自社の事業内容に適した方式を選択しましょう。