マモリノジダイとは

マモリノジダイとは

会員登録

会員登録

【中小企業向け】退職金制度とは?意味やメリット・デメリットをわかりやすく解説

中小企業にとって、退職金制度とはどのようなもので、自社に必要なのか、お悩みではないでしょうか。

退職金制度は、従業員の長期勤続を奨励し、退職後の生活を支えるための重要な福利厚生の一つです。優秀な人材の確保や定着率の向上にもつながるため、多くの企業が導入しています。

しかし、退職金制度の種類は多岐にわたり、コスト負担も発生するため、導入には慎重な検討が必要です。

この記事では、中小企業が知っておくべき退職金制度の基本的な意味から、具体的な種類、メリット・デメリット、そして制度がない場合のリスクとは何かまで、わかりやすく解説します。

なお、退職金制度の導入や見直しには、法的な知識とリスク管理が不可欠です。

下記の資料では、人事・労務の専門家が、中小企業が押さえるべき法令遵守のポイントやリスク管理の方法を具体的に解説しています。無料でダウンロードし、貴社の制度設計にお役立てください。

目次

そもそも退職金制度とは?

退職金制度とは、企業が定めた規程に基づき、退職する従業員に対して金銭(退職金)を支給する制度のことです。法律で義務付けられているものではなく、各企業が任意で設ける制度です。

退職金制度とは、単なる慰労金ではなく、従業員の老後の生活保障や、在職中の功績に報いるという意味合いもあります。中小企業においては、人材の定着を図るための重要な施策の一つと言えるでしょう。

代表的な退職金制度の種類と違いを比較

中小企業にとって代表的な退職金制度とは、この表にある3つです。

| 項目 | 退職一時金制度 | 中小企業退職金共済(中退共) | 企業型確定拠出年金(企業型DC) |

| 概要 | 企業が独自に規程を定め、原資も自社で準備(内部留保)する | ・国がサポートする中小企業向けの退職金共済制度 ・中退共に掛金を納付する | 企業が掛金を拠出し、従業員が自ら運用 |

| メリット | ・制度設計の自由度が高い ・ほかの制度への移行が比較的容易 | ・掛金の一部を国が助成 ・掛金は全額損金算入可能 ・管理の手間が少ない | ・掛金は全額損金算入可能 ・運用成果次第で受給額が増える可能性 |

| デメリット | ・将来の支払いに備えた計画的な資金準備が必要 ・積立不足のリスクがある ・税制優遇が限定的 | ・掛金は従業員ごととなり、制度設計の自由度が低い ・自社都合での受給額調整が不可 | ・元本割れリスクがあり、運用結果は自己責任 ・導入や運営にコストがかかる ・従業員への投資教育が必要 |

| 向いている企業規模 | 財務基盤が安定している中堅・中小企業 | ・小規模企業 ・設立間もない企業 | 従業員の投資リテラシーに関心がある企業 |

それぞれの制度が持つメリット・デメリットとは何か、そして自社の規模に合っているかとは、比較検討する上で重要なポイントです。

【社内準備型】退職一時金制度とは

退職一時金制度とは、企業が独自に退職金規程を作成し、退職時に一括で退職金を支払う、伝統的な制度です。この制度とは、原資を企業内部で準備(内部留保)するのが特徴です。

メリットは、勤続年数や役職、自己都合・会社都合の退職理由に応じて支給額を柔軟に設計できる点で、企業の裁量が大きいと言えます。

一方でデメリットは、将来の退職金支払いに備えて計画的に資金を積み立てる必要があることです。業績悪化時に資金が不足するリスクや、税制上の優遇措置が社外積立型に比べて限定的である点が挙げられます。

財務体力があり、自社の実情に合わせて柔軟な制度を設計したい企業に向いています。

【社外積立型】中小企業退職金共済(中退共)とは

中小企業退職金共済(中退共)とは、国が運営をサポートする、中小企業のための退職金制度です。企業が中退共と契約し、従業員ごとに掛金を金融機関に納付し、退職金は、中退共から直接従業員に支払われます。

最大のメリットは、掛金が全額損金として扱えるため節税効果が高いこと、そして新規加入時や掛金増額時には国からの助成が受けられる点です。また、外部に積み立てるため、企業の倒産時でも退職金が保全されます。

デメリットは、従業員ごとに掛金額を決める必要があり、役職などに応じた柔軟な設計がしにくい点です。管理の手間を抑えつつ、確実な準備を進めたい小規模企業や設立間もない企業に最適な退職金制度と言えるでしょう。

【社外積立型】企業型確定拠出年金 (企業型DC)とは

企業型確定拠出年金(企業型DC)とは、企業が掛金を拠出し、従業員自身が運用商品を選んで将来の退職金を形成していく制度です。掛金は企業が負担しますが、その運用成績によって将来受け取る金額が変動するという特徴があります。

企業にとっては、掛金が全額損金扱いになるため法人税の負担を軽減できるメリットがあります。また、退職一時金制度のように将来の給付額を約束する必要がなく、運用リスクを負わない点も魅力です。

従業員にとっても、運用益が非課税になるなどの税制優遇措置を受けられるメリットがあります。

一方で、従業員は元本割れのリスクを自身で負うことになるのが大きなデメリットです。また、企業側には導入や運営に際して一定の事務負担やコストが発生します。

従業員の資産形成を支援しつつ、将来の退職給付債務を抱えたくない企業や、福利厚生を充実させて人材確保や定着につなげたいと考えている中小企業に向いている退職金制度です。

退職金の相場とは?勤続年数による目安の違い

出典)中央労働委員会「令和5年退職金、年金及び定年制事情調査」

退職金の相場とは、どのくらいなのでしょうか。中央労働委員会の「令和5年退職金、年金及び定年制事情調査」によると、大学卒で25年勤続後に定年退職した男性の平均退職金額は「20,527千円」となっています。

ただし、これは大企業も含む調査結果であり、中小企業の相場とは異なる点に注意が必要です。

同じ条件で別の勤続年数ごとに見てみると、30年で「16,120千円」、35年で「18,676千円」、満勤勤続で「21,396千円」となっています。 退職金額とは、企業の規模、業種、勤続年数、そして自己都合か会社都合かの退職理由などによって大きく変動するのです。

自社の退職金制度を設計する際は、こうした公的なデータを参考にしつつ、自社の支払い能力を勘案することが重要です。

【中小企業向け】退職金制度を導入するメリット・デメリットとは?

退職金制度の導入は、中小企業にとって多くのメリットをもたらしますが、相応のデメリットも存在します。

人材の確保・定着とは、企業経営の根幹です。退職金制度導入がもたらすプラス面とマイナス面を正確に理解し、自社にとって本当に必要かどうかを判断することが重要です。

退職金制度を導入するメリットとは

退職金制度を導入する最大のメリットとは、従業員のエンゲージメント向上に直結する点です。

- 優秀な人材の確保と定着

「退職金制度あり」は、求職者にとって大きな魅力であり、採用活動で優位に立てます。また、長期勤続のインセンティブとなるため、既存従業員の定着率向上にもつながります。 - 従業員のモチベーション向上

将来の生活保障が手厚くなることで、従業員は安心して業務に集中でき、企業への貢献意欲が高まります。 - 税制上の優遇措置

中退共や企業型DCなどの社外積立制度を活用すれば、掛金を全額損金として計上でき、節税効果が期待できます。

これらは、中小企業の経営基盤を安定させる上で非常に重要な要素です。

退職金制度を導入するデメリットとは

もちろん、退職金制度の導入は良い面ばかりではありません。とくに中小企業が直面しやすいデメリットとは、以下の3点が挙げられます。

- コスト負担

もっとも大きなデメリットとは、継続的な掛金や積立金の支払いという財務的負担です。業績が不安定な時期でも、原則として支払いを続ける必要があります。 - 制度設計の難しさ

自社の経営体力や従業員構成に合った退職金制度を一から設計するには、専門的な知識が必要です。どの制度を選ぶか、支給水準をどう設定するかとは、非常に悩ましい問題です。 - 従業員理解の不足

とくに確定拠出年金(DC)のように仕組みが複雑な退職金制度は、従業員に内容を正しく理解してもらうための説明や投資教育が不可欠です。

「退職金制度なし」が中小企業に与える影響とは?

退職金制度がないからといって、直ちに違法となるわけではありません。しかし、退職金制度がない場合、長期的に見て大きなリスクを抱えることになります。

最大の懸念は、採用市場での競争力低下です。多くの求職者が福利厚生の一環として退職金制度の有無を重視するため、優秀な人材を確保しにくくなります。また、既存従業員の勤続意欲も低下しがちです。

退職金制度がないと、従業員が自社の将来性や待遇に不安を感じ、離職につながる要因となるのです。

求人票の「退職金制度:補足事項なし」の意味は?

求人票などで見られる退職金制度の「補足事項なし」という記載は、「退職金制度は存在するが、この欄に特筆すべき条件や例外事項はない」という意味で使われるのが一般的です。

たとえば、「勤続3年以上が対象」といった特定の支給条件や、制度の複雑な注記がないことを示します。

中小企業がこのように記載する場合、大前提として退職金規程に、支給対象者、計算方法、支払方法といった詳細が明確に定められている必要があります。

つまりこの一文は、退職金制度の詳細がないという意味ではありません。「補足事項なし」と安心して記載するためにも、自社の退職金規程が法的に、また実務的に整備されているかを確認しておくことが、後の労務トラブルを防ぐ上で極めて重要です。

参考記事:退職金とは?税金の計算方法や年金の種類、相場まで徹底網羅

中小企業向け退職金制度の選び方

中小企業が退職金制度を選ぶ際、重要な視点とは何でしょうか。自社の今と未来を見据え、無理なく継続できる制度を選ぶことが成功の鍵です。単に導入することとは違い、自社に合った制度を運用することが目的なのです。

企業規模と財務状況に合った制度タイプの見極め

まず重要なこととは、自社の財務体力です。キャッシュフローに余裕があり、柔軟な設計をしたいなら退職一時金制度も選択肢ですが、安定的なコストで運用したい企業、とくに小規模な企業は、掛金の明確な社外積立型「中退共」などが適しています。

将来の支払いが経営を圧迫しないよう、背伸びしすぎない退職金制度を選ぶことが重要です。

従業員のニーズと将来の定着率を考慮した設計のポイント

退職金の制度設計には、従業員の視点も不可欠です。若い従業員が多い場合、運用次第で将来の受給額が増える企業型DCへの関心が高いかもしれません。

一方、中高年の従業員は、確実性の高い中退共や退職一時金を好む傾向があります。

従業員の定着は、企業の成長に欠かせません。彼らのニーズに応える退職金の制度設計が求められます。

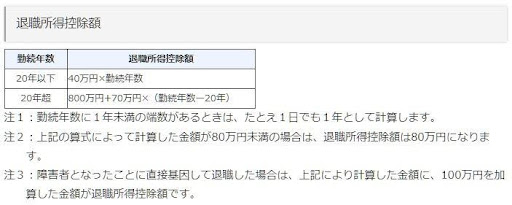

退職金に対する税制優遇の活用

退職金制度は、企業と従業員の双方にとって税制上のメリットが大きいのが特徴です。企業側は、退職金の原資となる掛金を全額損金として計上できるため、法人税の負担を軽減できます。これは、将来の支出に備えながら、現在の税負担を軽くできる有効な手段です。

一方、従業員が退職金を受け取る際にも、退職所得控除という大きな控除が適用されます。これにより、給与所得などほかの所得とは分離して課税されるため、税負担が大幅に軽減されます。

出典)国税庁「退職金と税」

たとえば、勤続年数が20年以下の場合は「40万円×勤続年数」、20年を超える場合は「800万円+70万円×(勤続年数-20年)」が控除額の基本となります。

このように、退職金の税制優遇を最大限に活用することで、企業は効率的に福利厚生を充実させ、従業員はより多くの手取り額を確保できるため、制度設計において非常に重要なポイントとなります。

参考記事:退職金の税金はいくらからかかる?計算方法や税金のシミュレーション

まとめ

退職金制度とは、単に従業員の退職時に支払うお金というだけではありません。中小企業にとっては、人材を採用し、長く定着してもらうための重要な投資と言えます。

確かに、コスト負担や制度設計の難しさといったデメリットは存在します。しかし、退職金制度がない状態を続けることは、採用難や離職率の高さという形で、将来的に経営を圧迫することにもなるのです。

大切なことは、自社の規模や財務状況、従業員のニーズを正しく把握することです。中退共のように国がサポートする制度も活用しながら、無理なく継続できる仕組みを整えることが、企業の持続的な成長につながるのです。