マモリノジダイとは

マモリノジダイとは

会員登録

会員登録

103万円の壁がなくなるのはいつから?企業が検討すべきことも解説

「103万円の壁がなくなり、控除額が引き上げられる」というニュース自体は知っていても、以下のようなことについては詳しくわからない、という方も多いのではないでしょうか。

- いつから廃止になるのか

- 企業にとってプラスに働くのか

- 企業はどんな備えをしておけばよいのか

そこでこの記事では、上記の内容についてわかりやすく解説していきます。

目次

103万円の壁とは何か?

「103万円の壁」とは、税制に関する特定の年収の境界線を指す言葉です。

具体的には、年収が103万円を超えると所得税がかかり始めることを意味します。

- 基礎控除:48万円

- 給与所得控除:55万円

上記控除の合計が103万円となり、この金額を超えた年収とならなければ、所得税がかかりません。

参考記事:103万円の壁が廃止され控除額引き上げへ!中小企業が知っておくべきこと

参考)厚生労働省「年収の壁について知ろう」

103万円の壁はいつからなくなる?

2024年度までは、「基礎控除:48万円」「給与所得控除:55万円」の合計103万円が控除額と決められていたため、「103万円の壁」と呼ばれていました。

しかし、控除額の見直しが行われ、基礎控除は所得に応じて最大95万円、給与所得控除は65万円となり、最大で160万円の壁まで引き上げられました。

なお、所得による基礎控除額は以下の通りです。

- 合計所得⾦額132万円以下 : 95万円(改正前:48万円)

- 合計所得⾦額132万円超336万円以下 : 88万円(令和9年分以後は58万円)(改正前:48万円)

- 合計所得⾦額336万円超489万円以下 : 68万円(令和9年分以後は58万円)(改正前:48万円)

- 合計所得⾦額489万円超655万円以下 : 63万円(令和9年分以後は58万円)(改正前:48万円)

- 合計所得⾦額655万円超2,350万円以下 : 58万円(改正前:48万円)

(注)

1.改正後の所得税法第86条の規定による基礎控除額58万円に、改正後の租税特別措置法第41条の16の2の規定による加算額を加算した額となります。

2.合計所得⾦額が655万円以下の場合は、58万円にそれぞれ37万円、30万円、10万円、5万円を加算した⾦額となります。なお、この加算は、居住者についてのみ適用があります。

3.合計所得金額2,350万円超の場合の基礎控除額に改正はありません。

適用される時期は「2025年分の所得から」が想定されており、年末調整で対応する形となっています。

なお、103万円の壁廃止に伴い、特定扶養控除の対象となる子供の年収上限も、103万円から150万円に引き上げられました。

特定扶養控除とは、扶養している親族のうち、特定の年齢にある人に適用される控除のことです。

| ■特定扶養親族 控除対象扶養親族のうち、その年12月31日現在の年齢が19歳以上23歳未満の方をいいます。 |

出典)国税庁「専門用語集」

参考)国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」

103万円の壁廃止には政治的な背景が

103万円の壁廃止には、政治的な背景が深く関わっています。

いわゆる「政局」と呼ばれるものです。

2024年10月に行われた衆議院選挙において、与党である自民党・公明党は、議席を合算しても過半数に届かないという敗北を喫しました。

議席が過半数割れとなった与党は、単独で政権を運営することができなくなり、いずれかの野党と連携せざるを得なくなっています。

そこで存在感を強めているのが、「103万円の壁を178万円まで引き上げる」という公約を目玉に、大きく議席を伸ばした国民民主党です。

与党は、影響力を持った国民民主党の主張を無視できなくなり、公約を部分的に呑む形で103万円の壁廃止に至ったのです。

そして、一旦は「基礎控除」と「給与所得控除」を一律で10万円ずつ上げ、「123万円の壁」ができました。

しかし、国民民主党は納得せず、更なる攻防があった末、所得制限付きの160万円の壁、という形に落ち着いたのです。

【壁による影響あり】年収ごとに課される税金や適用される控除

年収の壁は、103万円以外にも存在します。

この項目では、年収ごとに課される税金や適用される控除について解説していきます。

所得税

| 所得税は、個人の所得に対してかかる税金で、1年間の全ての所得から所得控除を差し引いた残りの課税所得に税率を適用し税額を計算します。 |

出典)国税庁「所得税のしくみ」

従来までは、年収が103万円を超えると所得税が発生していました。

その影響で、所得税の負担を避けるために年収103万円以内に抑えようとする働き控えが発生し、多くの中小企業が人手不足問題に悩んでいたのです。

しかし、前述の通り103万円の壁は廃止となり、123万円まで引き上げられることが閣議決定しているため、従業員は所得税の負担がないまま今までよりも多く働けるようになります。

働き控えが減ることで、中小企業にとって「人手不足解消に繋がる」というメリットがあります。

住民税

| ◎住んでいる(会社がある)都道府県、市区町村に納める税金です。 |

出典)国税庁「[税のしくみ] 税の種類と分類 | 税の学習コーナー」

住民税は、年収が100万円を超えると課税される税金です。

教育や福祉、救急、消防といった、国民の生活に欠かせない行政サービスの提供に必要な資金を賄うために、国民が負担するお金となっています。

今回の「103万円の壁廃止」に際して影響を受けた壁がある中、住民税の壁に変更はなく、原則として年収100万円を超えれば住民税の支払い義務が発生します。

社会保険料

| 社会保険に加入すると、将来の年金が増えたり、医療保険の給付が充実したりするなど、より手厚い保障を受けることができます。 |

出典)政府広報オンライン「パート・アルバイトの皆さんへ 社会保険の加入対象により手厚い保障が受けられます。」

社会保険とは、病気・介護・怪我などのリスクに備えるための公的保険制度です。

具体的には「健康保険」「厚生年金保険」「介護保険」「雇用保険」「労災保険」の5種類の総称となります。

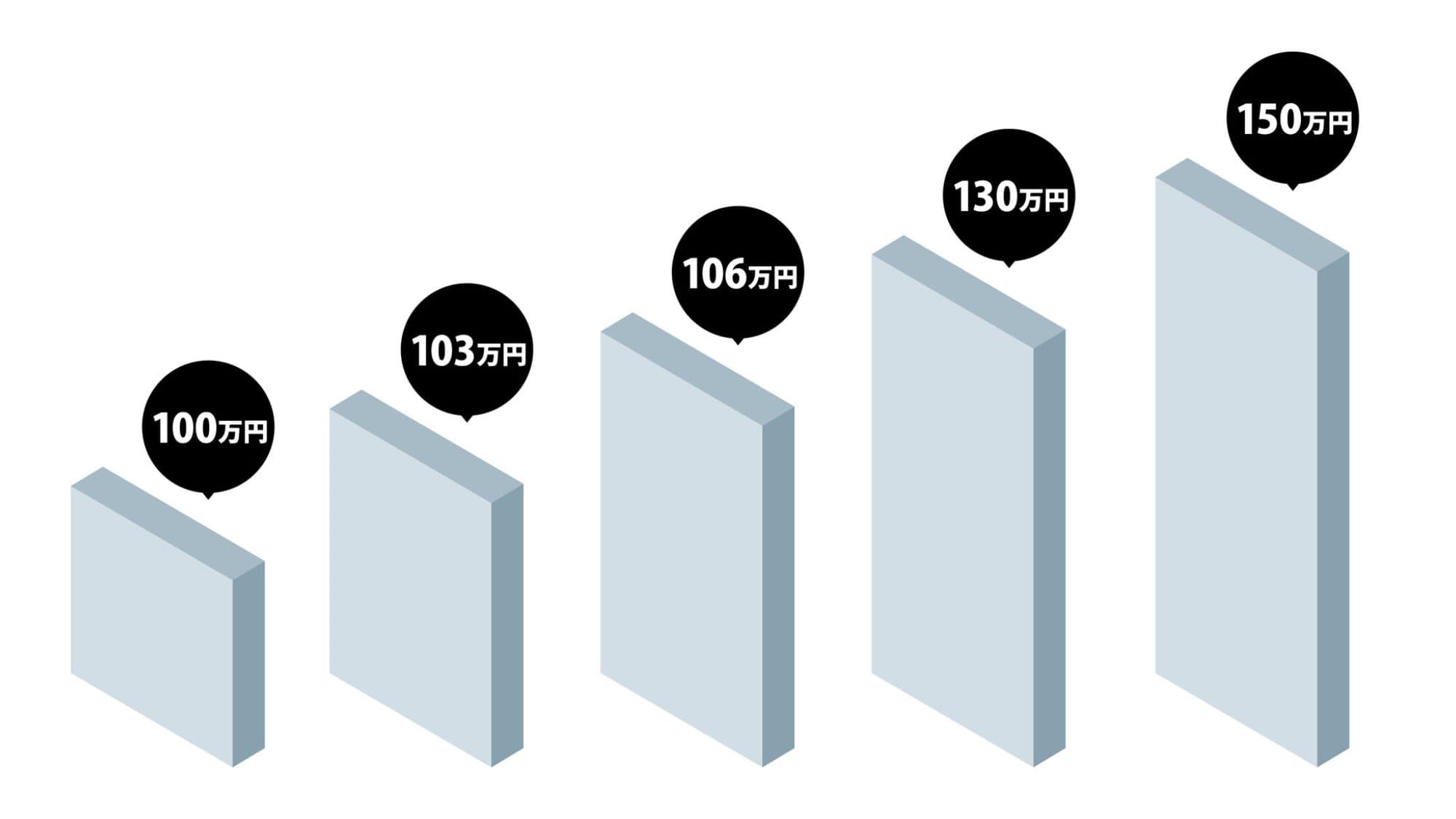

社会保険の壁には、「106万円の壁」と「130万円の壁」が存在します。

106万円の壁は、年収が106万円を超えた上に、「事業所に社員が51人以上である」「週の所定労働時間が20時間以上である」「学生ではない」といった条件を満たすと、社会保険への加入が義務付けられるというものです。

130万円の壁は、106万円の壁のような条件はなく、年収が130万円を超えた時点で社会保険への加入義務が発生します。

参考記事:社会保険料とは?標準報酬月額の決め方・控除額・計算方法を解説

配偶者控除

| 納税者に所得税法上の控除対象配偶者がいる場合には、一定の金額の所得控除が受けられます。これを配偶者控除といいます。 |

出典)国税庁「No.1191 配偶者控除」

配偶者控除とは、納税者が扶養している配偶者の所得が一定の金額以下の場合に、所得税や住民税の計算において納税者の所得から一定額を控除できる制度のことです。

なお、これまでは103万円が上限だった配偶者控除ですが、税制改正により123万円へ引き上げられました。

| 令和7年度税制改正により、扶養基準が103万円から123万円に引き上がりました。これにより、配偶者・大学生年代の子以外の方については、収入123万円までは扶養控除の対象となります。 |

出典)首相官邸「年収の壁対策」

また、123万円を超えて配偶者控除が適用されなくなっても、後述する「配偶者特別控除」があるため、123万円を超えたら一切の控除がなくなるというわけではありません。

配偶者特別控除

| 配偶者に48万円(令和元年分以前は38万円)を超える所得があるため配偶者控除の適用が受けられないときでも、配偶者の所得金額に応じて、一定の金額の所得控除が受けられる場合があります。これを配偶者特別控除といいます。 |

出典)国税庁「No.1195 配偶者特別控除」

配偶者の年収が103万円を超えて配偶者控除が受けられなくなっても、配偶者特別控除を受けられます。

以前までは、150万円を超えると配偶者特別控除の金額が徐々に少なくなりましたが、石破政権になってから、この壁が160万円まで引き上げられました。

| パート・アルバイトとして働く配偶者については、所得の大きさに応じて控除額を段階的に減少させる配偶者特別控除※により、世帯の手取りの減少を気にせずに働くことができる制度となっていましたが、令和7年度税制改正により、配偶者特別控除が満額受けられる配偶者の給与水準が160万円に引き上げられました。 |

出典)首相官邸「年収の壁対策」

ただし、201万円を超えると控除がゼロになる、という点は変わっていません。

学生も103万の壁の引き上げ対象に!いつから引き上げられる?

年収の壁は、扶養されている配偶者だけの問題ではなく、親の扶養に入りながらアルバイトをする学生にとっても大きな壁となっています。

この学生の壁についても、引き上げられることになりました。

参考記事:学生アルバイトを雇用している企業必見!103万円の壁撤廃で学生の扱いはどう変わる?

学生の103万円の壁が引き上げられる時期

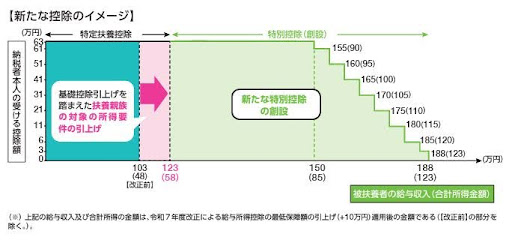

通常の103万円の壁の引き上げに伴い、2025年度から、19歳以上23歳未満の「大学生年代の子等」の壁も引き上げられました。

これまでは、19歳以上23歳未満の子の所得が103万円を超えると特定扶養控除から外れてしまいましたが、その壁が150万円まで上がっています。

| 現下の厳しい人手不足の状況において、特に大学生のアルバイトの就業調整に対応するため、19歳以上23歳未満の大学生年代の子等の合計所得金額が85万円(給与収入150万円に相当)までは、親等が特定扶養控除と同額(63万円)の所得控除を受けられ、大学生年代の子等の合計所得金額が85万円を超えた場合でも親等が受けられる控除の額が段階的に逓減する仕組みを導入します。 |

出典)財務省「令和7年度税制改正」p.4

特定親族特別控除の創設

特定扶養控除の引き上げだけでなく、政府は新たに「特定親族特別控除」を創設しました。

特定親族特別控除は、子の年収が150万円を超えても、188万円までは控除額を段階的に減らす仕組みです。

これにより、子の年収が150万円を超えた場合でも、親の手取りが大きく減ってしまうという事態を避けられます。

出典)財務省「令和7年度税制改正」p.4

103万の壁は何月から何月までの収入で計算される?

103万円の壁を計算する際の対象となる収入は、その年の1月1日から12月31日までの1年間に得た給与の総額です。

2025年度から「160万円の壁」となりましたが、計算の対象となる期間に変わりはありません。

注意が必要なのは、これは「会社が給与を支払った日」を基準に計算されるという点です。

たとえば、12月分の給与が翌年1月15日に支払われる場合、その給与は翌年の収入としてカウントされます。

年末に働き方を調整する際には、自分の勤務先の給与の締め日と支払日を正確に把握しておくことが重要になります。

103万の壁がなくなることで106万円の壁はどうなる?

103万円の壁と106万円の壁は、しばしば混同されがちですが、その性質は全く異なります。

- 103万円の壁:所得税に関する「税金の壁」

- 106万円の壁:健康保険・厚生年金に関する「社会保険の壁」

103万円の壁は、前述の通り「160万円の壁」まで引き上げられることなりました。

106万円の壁についても、最低賃金が引き上げられていることから「必要性が薄れている」という理由で、2026年10月に撤廃される予定となっています。

106万円の壁が撤廃されれば、週に20時間以上働く従業員に対し、所得に関係なく社会保険料の加入が義務付けられます。

参考記事:103万の壁と106万の壁の違いとは?中小企業がすべき対策をわかりやすく解説

103万円の壁がなくなることへの中小企業のメリットとは

103万の壁廃止は、中小企業にもメリットがあります。

その最も大きな理由は、103万円の壁廃止によって働き控えが減る可能性が高く、人手不足の解消に期待できるからです。

中小企業は、大企業に比べて人材の確保が難しいという問題を抱えています。

大企業並みの待遇や労働環境を用意できないことから、少子高齢化で人材の奪い合いになっている状況において不利になっているためです。

しかし、103万円の壁が廃止されれば、既存の従業員たちの労働時間が増える可能性が高く、人手が足りないという問題に頭を悩ませる機会が減るはずです。

また、アルバイトやパートが今までよりも長く働けるようになることで、責任ある立場を任せることもできます。

参考記事:103万円の壁廃止!中小企業にはどのようなメリット・デメリットがあるのか

中小企業が103万円の壁廃止に際して検討すべきこと

中小企業が103万円の壁廃止の恩恵を受けるには、以下のような点について準備・検討しておくべきです。

- 社会保険へ加入するメリットを伝える

- 需要増加に備えて人材を確保する

- 増加する人件費を試算して適切な資金計画を立てる

それぞれ、詳しく解説していきます。

社会保険へ加入するメリットを伝える

年収103万円の壁が撤廃されても、社会保険の壁となる「106万円の壁」と「130万円の壁」が存在します。

社会保険に加入すると従業員の手取りが減るため、働き控えが解消されないかもしれません。

そのような事態を迎えないためにも、以下のような「社会保険に加入するメリット」を従業員に対して丁寧に伝えるようにしましょう。

- 社会保険料の半額を企業が負担する

- 将来もらえる年金が増える

- 障害がある状態になると、より多くの年金が支給される

- 医療保険(健康保険)の給付も充実している

こうしたメリットを徹底周知することで、社会保険の壁となる金額を気にせず働いてくれる従業員が増えるはずです。

参考記事:103万円の壁が廃止されるとどうなる?社会保険等の観点から中小企業が備えるべきこと

参考)政府広報オンライン「パート・アルバイトの皆さんへ 社会保険の加入対象により手厚い保障が受けられます。」

需要増加に備えて人材を確保する

103万円の壁が引き上げられることで、労働者の収入が上がり、消費の活性化が進む可能性があります。

特に、飲食業や小売業などの業界では需要増加が期待できるため、既存の従業員が労働時間を増やすだけでは対応できないかもしれません。

こうした需要増加の機会を逃さないためにも、できるだけ早い段階から人材確保に向けて動いておきましょう。

再三お伝えしている通り、中小企業は大企業よりも人材確保の面で不利です。

したがって、「勤務時間の調整に対して柔軟に対応する」「明確なキャリパスを提示する」などの工夫をし、求職者に魅力を感じてもらえる求人を出すことが重要です。

増加する人件費を試算して適切な資金計画を立てる

既存の従業員が労働時間を増やしたり、新たな人材を採用したりする際には、今までよりも人件費がかかるようになります。

特に中小企業の場合、資金にあまり余裕がないケースも多いでしょう。

そのため、資金繰りで行き詰らないように、中長期的な資金計画を立てておく必要があります。

- 金融機関から融資を受ける

- コストカットを図る

- 業務効率化を進める

こうした施策を実行し、増加するであろう人件費に備えておくようにしてください。

まとめ

税制改正大綱に「103万円の壁の引き上げ」が盛り込まれたことから、2025年から所得税に関する年収制限が緩和されることになります。

2025年2月時点では「123万円」まで引き上げられることになっているものの、政局次第ではさらに金額が上がる可能性もあります。

壁となる金額が上がるほど働き控えが減り、中小企業の人手不足も解消されやすくなるため、103万円の壁廃止の恩恵を享受するために十分な準備をしておきましょう。