マモリノジダイとは

マモリノジダイとは

会員登録

会員登録

内部監査とは?目的・役割や具体的な進め方【チェックリスト付】

大企業では義務化されている内部監査ですが、ガバナンスを強化するために、義務化されていなくとも内部監査を実施したいと考えている企業も多いでしょう。

そこでこの記事では、内部監査がどういったものなのかについて、わかりやすく解説していきます。 内部監査を実施する目的や役割、内部監査を行う際のチェックリストについても詳しく紹介していきますので、是非参考にしてください。

内部監査とは何か?

監査には、以下の3種類が存在します。

- 内部監査

- 外部監査

- 監査役監査

この項目では、内部監査がどういったものかについてや、外部監査・監査役監査との違いについて解説していきます。

内部監査の概要

内部監査とは、当該企業に属する監査役や監査担当者によって、組織内部の業務プロセス・管理機能・リスクマネジメント等が効率的に運用されているかを評価し、改善の提案を行う活動のことを指します。

一般的に、企業内で独立した監査部門や担当者が監査を実施し、内部統制の強化を目的として行われます。

外部監査との違い

内部監査と外部監査は、どちらも組織の健全性・効率性を維持するための重要なプロセスであることは共通しています。

一方で「監査を行う人が違う」という点が大きな違いです。

社内の人間が行う内部監査に対して、外部監査は利害関係のない外部の人間(監査法人に属する公認会計士など)が監査を行います。

そのため、忖度なく判断できる外部監査の方が、評価の信頼性が高いとも言われています。

監査役監査との違い

内部監査と監査役監査は、企業の健全性を確認するための監査という点では共通していますが、「監査対象」が大きく異なります。

内部監査は全従業員が対象となるのに対し、監査役監査の対象は取締役に限定されている点が大きな特徴です。

会社法に基づき、株主総会で選任された監査役は、取締役が法令や定款に違反していないか、適切な経営を行っているか、について監視します。

内部監査の目的

企業が内部監査を行う主な目的は、以下の3つです。

- 社内における不正の防止

- 業務の効率化促進

- 経営目標を達成するための問題点の洗い出し

以下で詳しく解説します。

社内における不正の防止

内部監査は、企業内で発生する可能性のある不正行為を、未然に防ぐための重要な手段です。

何らかの不正行為が発覚しそれが世間に知れ渡れば、企業としての信用を失い、経済的にも大きなダメージを受けることでしょう。

そういった事態を避けるべく、内部監査にて「不適切な資金流用」「会計上の不備」「利益の過少報告」など、さまざまな不正リスクを特定し、その防止策を講じることが求められます。

業務の効率化促進

内部監査は、組織の業務がどのように行われているかを客観的に評価し、「効率的に業務が行われているか」、「経営者が業務の実態を把握しているか」といった判断をするための有効な手段にもなります。

内部監査によって業務の現状が浮き彫りになることで、「より一層効率化を促進するために何をすればよいか」という点について把握しやすくなります。

経営目標を達成するための問題点の洗い出し

企業が掲げる経営目標に沿った業務が行われているか、という部分をチェックするのも、内部監査の目的の一つです。

予算の無駄遣いなどの「経営における目標達成を妨げる問題点」を洗い出し、適切な対策を講じることで経営目標の達成率は高まることでしょう。

内部監査の役割

内部監査の役割は、「リスクマネジメント」と「業務効率化」です。

調査のみに絞られる外部監査とは違い、内部監査の場合は、調査結果に基づいて経営層の人間たちにアドバイスを行います。

したがって、アドバイスの内容を活用し、経営健全化のための必要な対策を適宜実施していくことが可能となるのです。

なお、内部監査は「形式的なものとなってしまう恐れがある」という点に留意する必要があります。

「経営陣に嫌われたくない」という考えから無難な提案しかしない人材を内部監査人に選んだり、監査結果をどのように活かすのかといった体制づくりができていなかったりすると、内部監査の意味がなくなってしまいます。

「監査したけれど何も改善しなかった」とならないよう、注意してください。

内部監査の種類

内部監査には、「部門監査」「テーマ別監査」「経営監査」の3種類があります。

それぞれ、解説していきます。

部門監査

部門監査とは、企業の各部門に特化した監査のことです。

- 各部門におけるマニュアルが適切であるか

- マニュアルに沿う形で業務が行われているか

上記のような点について、詳細な調査・評価が実施されます。

テーマ別監査

テーマ別監査とは、特定のテーマや課題に焦点を当てて行われる監査のことです。

「情報セキュリティ」や「品質管理」など、テーマや課題が主軸となるため、部門を越えた監査が実施される、という点が特徴と言えます。

経営監査

経営監査とは、企業の経営方針や戦略が適切に実行されているかを評価し、経営陣が経営責任を果たしているかチェックするための監査です。

経営を健全化するため、調査結果に基づいた改善提案が行われます。

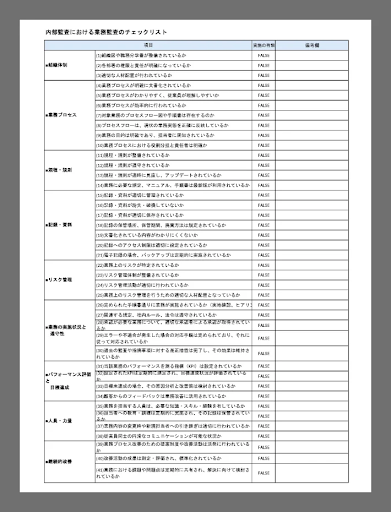

【チェックリスト付き】内部監査で確認すべき項目

内部監査を実施する際は、事前に確認すべき項目についてまとめておくべきです。

この項目では、各監査の特徴や、各監査における確認項目の例について紹介していきます。

会計監査

会計監査とは、企業の財務諸表が正しく作成されているか確認するための監査です。

株主や取引先などのステークホルダーにとって、財務諸表が正しいかどうかは非常に重要な情報となります。

【会計監査におけるチェック項目の例】

- 貸借対照表・損益計算書の金額と総勘定元帳の残高が一致するか

- 売掛金と買掛金の残高が「取引先の残高証明書」と一致するか

- 現金・預金・借入金残高におかしな点はないか

- 「経理担当者の会計知識」や「帳簿とシステムの連動」について問題がないか

- 取引に基づいた正確な伝票作成が行われているか

- 財務諸表にある勘定科目に不自然な点はないか

- 「貸倒引当金」「賞与引当金」などの引当金が正確に計上されているか

- 固定資産や除去処理が正しく行われているか

- 棚卸しは適切に行われているか

ISO監査

ISO監査とは、企業の商品やサービスの品質において、国際的な基準であるISO規格を満たしているか確認するための監査です。

国際機関によって実施されるISO監査は、認証を受けることで高い信頼性を得ることができます。

ISO監査の項目は各規格によって異なるため、ここでは「ISO9001」のチェック項目例を紹介します。

【ISO監査(ISO9001)におけるチェック項目の例】

- 顧客満足度についての調査を行っているか

- 営業目標達成に向けた計画通りに業務が遂行されているか

- 不適合品(不良品)の管理が適切に行われているか

- 商品・サービスの設計や開発が適切に行われているか

- 内部監査に基づいた是正措置が実施されているか

- 関連する法律や規制などの要件に従っているか

- クレームへの対応が明確になっているか

システム監査

システム監査とは、企業の情報システムの運用やセキュリティに関して行われる監査のことです。

セキュリティ管理が甘いことにより、顧客の情報漏洩が発生すれば、企業としての信用低下は避けられません。

そういったことを避けるためにも、以下のようなチェック項目を意識した監査を行うことが重要となります。

【システム監査におけるチェック項目の例】

- 個人情報を取得する目的が明確になっているか

- システム監査人の独立性・客観性は担保されているか

- 導入しているシステムは適切か

- セキュリティ上のトラブルがあっても継続的に運用できるか

- 外部委託の場合、委託先の業務内容なセキュリティ体制を把握しているか

業務監査

業務監査とは、開発や販売といった、企業として利益を出すための業務プロセスが効率的に実施されているか評価する監査です。

業務監査の目的は、業務プロセスの最適化や改善を図り、企業のパフォーマンスを向上させることです。

チェックリストの例は以下の通りです。

【業務監査におけるチェック項目の例】

- 業務プロセスがドキュメント化されているか

- 業務マニュアルが整備されているか

- マニュアルやルールに則った業務が遂行されているか

- 業務に関する記録や資料が適切に管理されているか

コンプライアンス監査

企業が、法令・規則・内部規定を遵守しているかどうかを確認するために行われるのが、コンプライアンス監査です。

特に昨今では、コンプライアンスに関する意識が高まっていますので、自社のコンプライアンスについては慎重にチェックすべきでしょう。

コンプライアンス監査における主なチェック項目は以下の通りです。

【コンプライアンス監査におけるチェック項目の例】

- 法令遵守を徹底できているか

- 各種ハラスメントに対する方針が定まっているか

- 業務プロセスにおいてコンプライアンスリスクがあるか

- 社内にコンプライアンスの概念・情報が浸透しているか

- 社員に対する教育・研修が適切に実施されているか

具体的な内部監査の進め方

内部監査を実施する際は、以下のような流れで進めるケースが多いですが、

事業規模によって、予備調査がなかったりと、さまざまな流れで進められます。

- 監査計画を立てる

- 予備調査を行う

- 内部監査(本調査)を実施する

- 監査結果を評価する

- 監査結果を経営者に報告する

それぞれの手順について、詳しく解説していきます。

監査計画を立てる

内部監査を効果的に進めるための第一歩として、堅実な監査計画を立てることが不可欠です。

監査計画は、内部監査の目的や範囲を明確にし、監査が適切に実施されるための指針となります。

- 監査を担当する人材

- 監査を行うスケジュール

- 監査対象

- 具体的にどういった点を監査するか

上記のような点を意識しつつ、計画を立てるようにしてください。

監査漏れのないように、この段階でチェックリストを作成しておくとよいでしょう。

予備調査を行う

監査計画が固まった後は、監査の対象となる部門の予備調査をはじめます。

監査に必要な情報を収集したり、調査に協力してもらえるように各部門の社員たちとコミュニケーションを取ったり、といったことを行います。

ただし、不正行為に関する調査を行う場合は、証拠隠滅などの可能性を考慮し、事前に通達しないケースもあります。

内部監査(本調査)を実施する

予備調査が終わったら、次は実際に内部監査(本調査)を実施します。

各部門を訪問し、「予備調査で得た情報」と「監査のためのチェックリスト」を活用して調査を行っていきます。

なお、監査を実施する日程についてはあらかじめ各部門に通達しておき、必要な資料などを揃えておくように依頼しておくと、監査がスムーズに進みやすくなるでしょう。

監査結果を評価する

内部監査は、実施するだけでは意味がありません。

今後の経営改善に役立てるため、監査の結果を評価し、報告書を作成しましょう。

報告書作成の際は、以下のような内容を盛り込むことが必須です。

- 内部監査を実施した目的

- 監査の範囲

- 判明した問題点や課題点

- 改善のための提案

監査結果を経営層に報告する

監査結果報告書を作成したら、監査対象となった各部門に対してだけでなく、会社の経営者や取締役会にも報告書を提出します。

各部門だけで解決できる問題ならば改善を行い、部門単体での解決が難しいようならば、経営層に相談・提案を行い、全社的に問題や課題に取り組んでいきます。

まとめ

今回は、内部監査の目的や役割、具体的な監査の進め方などについて詳しく解説しました。

内部監査は、企業のリスクマネジメントや業務効率化のために、大変重要な役割を担っています。

大企業以外では義務化されていないため、内部監査を実施していないという企業も多いかもしれません。

しかし、経営の健全化や業務効率の促進を図れるという意味では、内部監査には大きなメリットがあります。

もし企業内で内部監査を実施していないのであれば、上記の内容を参考に実施を検討してみましょう。