マモリノジダイとは

マモリノジダイとは

会員登録

会員登録

AML(アンチマネーロンダリング)とは?中小企業向けのマネロン対策

銀行や証券会社など金融機関だけの話と思われがちな「AML(アンチマネーロンダリング)」ですが、実は中小企業にとっても無関係ではありません。

近年は犯罪収益の資金洗浄やテロ資金供与に対する規制が強化されている状況です。取引先や顧客が不正に関わっていた場合、自社も「知らなかった」では済まされないリスクがあります。

マネロンに加担していたとみなされれば、法人や役員個人が刑事責任を問われる可能性すらあるのです。

本記事では、中小企業の経営層や管理部門に向けて、AMLの基本概念からCFT・KYCとの違い、違反時のリスク、そして明日から始められる具体的な対策までをわかりやすく整理しました。

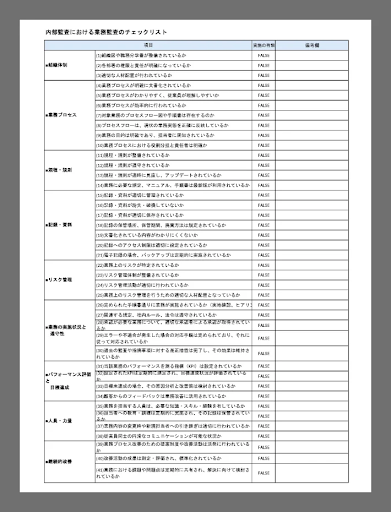

またAMLは「内部監査」の観点でも重要です。以下の資料では内部監査における業務監査のチェックリストを無料でダウンロードできますので、経営者の方や監査担当者の方はご覧ください。

参考記事:マネーロンダリングとは?言葉の意味、疑われた際の対策、事例まとめ

目次

中小企業にこそ関係するAML(アンチマネーロンダリング)とは?

AML(Anti-Money Laundering、マネーロンダリング防止)とは、犯罪によって得た資金を合法的な取引に見せかけて流通させる「マネーロンダリング(資金洗浄)」を防ぐ取り組みです。

従来は大手金融機関や証券会社が中心的に対応してきましたが、現在では取引先を通じて中小企業もリスクに巻き込まれるケースが増えています。規模を問わずすべての企業がAML対応を理解しておかなければいけません。

代表的なAMLの取り組みは次のとおりです。

| 取り組み内容 | 具体例 |

| 顧客確認(KYC) | 取引先の本人確認、法人の実質的支配者の確認 |

| 取引モニタリング | 不自然な取引パターンの検知(少額送金の繰り返し、大量現金の出入り) |

| 疑わしい取引の届出 | 金融機関は金融庁へ「疑わしい取引報告(STR)」を提出 |

| 制裁リスト照合 | 国連制裁リストや金融庁の公表リストとの照合 |

| 社内教育・研修 | 従業員へのマネロン防止の知識共有 |

このように、AMLは「金融機関だけの話」ではなく、日常的な取引や社内体制に直結するものです。中小企業であっても、最低限の仕組みを整えておくことが自社の信用と事業継続を守る第一歩となります。

なぜ中小企業でも対応が必要なのか?~銀行口座凍結・契約解除のリスクも~

マネーロンダリング対策(AML)は大手金融機関だけの課題と思われがちですが、実際には中小企業こそ無関係ではありません。取引先や送金相手が犯罪資金の関与を疑われた場合、「銀行が企業の口座を一時的に凍結する」「契約そのものを解除する」といったケースが発生します。

特に中小企業は大手に比べて資金調達の選択肢が限られるため、口座凍結は資金繰りの悪化や事業停止に直結しかねません。

そのため「中小企業だから」といって、何のAMLも実践しないことはリスクです。すべての企業においてAMLは必要な施策であるといえます。

AMLとCFT・KYCの違いをわかりやすく整理

AMLと並んで語られる関連用語として、よく挙がるのが「CFT」や「KYC」です。いずれも不正資金を防ぐために重要な仕組みですが、対象や目的が異なります。

以下の表で簡単に違いを整理しました。

| 項目 | AML | CFT | KYC |

| 意味 | 資金洗浄防止(マネーロンダリング対策) | テロ資金供与防止 | 顧客確認義務 |

| 主な目的 | 犯罪収益を合法資金に見せかけることを防ぐ | テロ活動に使われる資金の流れを断つ | 取引相手の本人確認・実在確認 |

| 対象範囲 | 犯罪収益、違法取引全般 | テロ組織や関連団体への送金・取引 | 新規取引先・顧客の登録や契約時 |

| 典型的な対応 | 疑わしい取引のモニタリング、当局への届出 | 制裁リスト照合、海外送金チェック | 身元確認書類の提出、取引目的の確認 |

| 中小企業に必要な理由 | 不正資金の流入で口座凍結や契約解除のリスク | 海外取引や輸出入で制裁対象と関与する可能性 | 不審な取引先との契約リスクを回避 |

それでは各項目との違いを詳細に解説しましょう。

CFT(Counter Financing of Terrorism)はテロ資金供与対策

CFTは、AMLの一部領域に含まれる概念であり、特に「テロ活動に資金が流れることを防ぐ」ことが目的となります。

AMLがマネーロンダリング全般を防止する枠組みなのに対して、CFTはその中でもテロ資金供与という特定のリスクに焦点を当てている用語です。例えば、海外送金や輸出入の取引において「制裁リストに載っている個人や団体との取引がないか」を確認することがCFTの実務に直結します。

中小企業でも海外との取引がある場合、知らずに制裁対象と関わることで口座凍結や契約解除に至るリスクがあるため注意が必要です。

KYC(Know Your Customer)は顧客確認義務の徹底

KYCはAMLやCFTを実効性のあるものにするための「入り口」にあたります。新規取引先や顧客の身元確認を徹底することで、不正な資金の流入や架空名義による取引を未然に防ぐことが可能です。

AMLが「資金洗浄を防ぐ仕組み」、CFTが「テロ資金流入を防ぐ仕組み」だとすれば、KYCは「正しい相手と取引しているかを確認する基盤的なプロセス」となります。

例えば、取引開始時に登記簿や本人確認書類を提出してもらい、疑わしい場合は追加の確認を行うことが、AML・CFT対策の第一歩です。

AMLをしなかった場合に企業が直面するリスクとは

AML(アンチマネーロンダリング)を怠ると、中小企業であっても深刻なリスクに直面します。

金融機関や大手取引先はコンプライアンスを非常に重視しており、たとえ「知らなかった」としても免責されないケースがあるのが実情です。以下では代表的なリスクを整理しましょう。

取引先がマネロン加担企業だった場合の連鎖リスク

自社が直接マネーロンダリングを行っていなくても、取引先がマネロンに関与していた場合、その関係性によって「共犯」とみなされるリスクがあります。

結果として、自社の取引口座が凍結されたり、銀行との取引停止、さらには信用格付けの低下など、取引全体に波及する危険性があるのです。中小企業にとっては、主要取引先や金融機関との関係悪化は経営の存続に直結する大きなダメージとなります。

法人・役員が問われる刑事責任や行政処分の可能性

AML違反は、単に会社への指導にとどまりません。法人や役員個人が刑事責任や行政処分の対象になることがあります。

例えば「犯罪収益移転防止法」違反に該当すると、罰金や懲役刑が科される可能性があるのです。そのため役員の社会的信用は大きく失墜します。

また、行政処分による業務停止や業務改善命令は、その間の事業活動に直接的な打撃を与えるため、経営への影響は甚大です。

参考記事:コンプライアンスとは?中小企業がリスクから守るために知っておくべきこと

信用失墜による取引停止・資金調達の支障

AMLに違反すると、取引先や金融機関から「リスクの高い企業」と見なされることになります。その結果、新規契約の締結が難しくなったり、既存の取引が解除される可能性があることがリスクです。

さらに、銀行融資や投資家からの資金調達にも影響し、事業拡大や日常の資金繰りに深刻な支障をきたすことも少なくありません。信用力の低下は、法的リスク以上に経営に長期的ダメージを残す点に注意が必要です。

中小企業が明日から始められる5つのAML施策

AML対策は「大企業がやるもの」と思われがちですが、中小企業こそ最低限の仕組みを整えることで、金融機関や取引先からの信頼を確保できます。

ここでは、すぐに取り入れられる実践的な施策を5つ紹介しましょう。

取引先の本人確認(KYC)を強化する

KYC(Know Your Customer)はAML対策の基本です。新規取引先と契約する際には、登記簿謄本や身元確認書類を必ずチェックしましょう。

また、代表者や実質的支配者が反社会的勢力や制裁対象リストに該当しないかを調査することも欠かせません。特に中小企業は人員が限られるため、最低限「会社情報・代表者情報・実質的支配者の確認」をルール化するだけでもリスク軽減につながります。

参考記事:会社法人番号で何がわかる?番号の調べ方や活用方法を紹介

取引モニタリング体制の整備

取引開始時だけでなく、継続的に取引内容をモニタリングすることが重要です。

例えば「短期間での大口送金」「資金の流れが実態と合わない」「通常とは異なる地域との取引」などに注意しましょう。専用システムがなくても、定期的に会計データや入出金明細を確認するだけで不審な動きを早期に把握できます。

疑わしい取引の社内通報ルートの確保

不審な取引を発見した従業員が安心して報告できる窓口を用意することが欠かせません。内部通報制度を整備し、「報告者の不利益取り扱いは禁止」「匿名でも通報可能」と明示することで、現場で気付いた異常を迅速に吸い上げられます。

通報が上がらない組織は、結果として大きなリスクを抱え込むことになりかねません。

社内向けの研修・教育を実施する

AMLは一部の担当者だけではなく、営業・経理・人事など幅広い部門が関わります。そのため、全社員を対象に「なぜAMLが必要なのか」「不審な取引の特徴は何か」を定期的に教育することが大切です。

小規模な会社でも、金融庁や消費者庁の公開資料を活用すれば、費用をかけずに研修を実施できます。

参考記事:コンプライアンス研修とは?目的、効果、研修ネタの事例を徹底解説

金融機関・専門家との連携を意識する

中小企業だけでAMLを完璧に行うのは難しいため、金融機関や外部専門家と積極的に連携しましょう。銀行はマネロン防止の厳格なルールを持っているため、疑問点を相談すれば実務的な助言が得られます。

また、弁護士や公認会計士に相談することで、自社に合った体制を効率的に整備することが可能です。

まとめ

中小企業にとってAML(アンチマネーロンダリング)対策は、もはや「大企業だけの課題」ではありません。銀行口座の凍結や取引先からの契約解除といった直接的なリスクに加え、信用失墜による資金調達の困難化や行政処分まで、影響は経営の根幹に及びます。

特に中小企業は、リソースの制約から「最低限の対策をどう実務に落とし込むか」が重要です。本人確認の徹底、取引モニタリング、内部通報体制、社員教育、外部専門家との連携といった基本を押さえることで、過度な負担をかけずにリスクを軽減できます。

今後さらに規制や監督が強化されることを見据え、早めに小さな一歩を踏み出すことが、自社の信頼と持続的な成長を守る最大の防衛策です。AMLをしっかり整備しつつ、中小企業としての守りを強化しましょう。